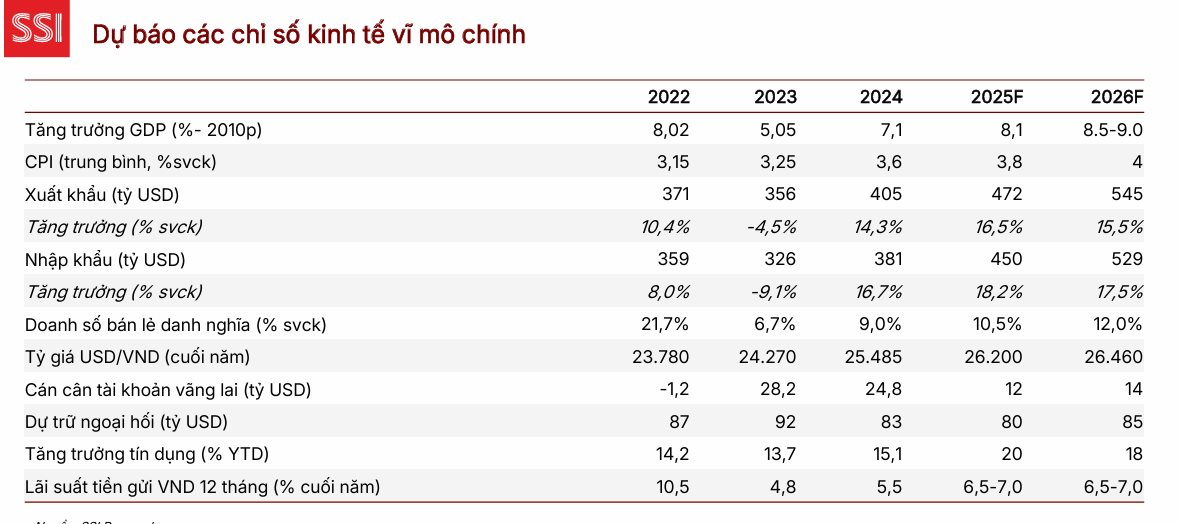

Bức tranh kinh tế Việt Nam đang khép lại năm 2025 với những gam màu sáng. SSI Research dự báo GDP quý 4/2025 có thể đạt mức tăng trưởng 8,2% so với cùng kỳ, đưa tăng trưởng cả năm cán mốc 8%. Động lực chính đến từ sự phục hồi đồng đều của cả ba trụ cột: sản xuất công nghiệp, giải ngân đầu tư công và tiêu dùng nội địa.

Bước sang năm 2026 - năm đầu tiên của kế hoạch 5 năm 2026-2030, nền kinh tế được kỳ vọng sẽ tiếp tục tăng trưởng với ước tính GDP đạt 8,5% - 9,0%. Lạm phát vẫn trong tầm kiểm soát với CPI bình quân quanh mức 4%, tạo dư địa cho Ngân hàng Nhà nước duy trì chính sách tiền tệ linh hoạt.

Đồng thời, triển vọng thị trường còn được hậu thuẫn mạnh mẽ bởi các cải cách tinh gọn bộ máy hành chính và chính sách tài khóa mở rộng. Chi đầu tư vốn hàng năm ước đạt khoảng 63 tỷ USD – gấp hơn 2 lần so với chu kỳ trước – đóng vai trò động lực then chốt cho phát triển hạ tầng và đô thị. Đây được xem là nền tảng vĩ mô vững chắc để thị trường chứng khoán hướng tới các mốc điểm số cao hơn.

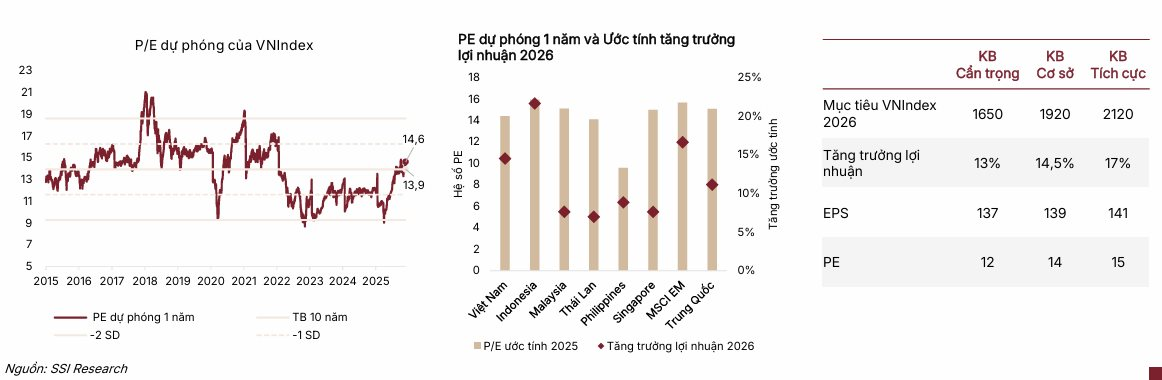

Định giá P/E 12,7 lần và lực đẩy từ dòng vốn ngoại

Trước lo ngại thị trường chứng khoán tăng điểm nóng có thể dẫn đến rủi ro điều chỉnh sâu, báo cáo chiến lược tháng 12 của SSI Research đưa ra góc nhìn dựa trên dữ liệu định giá. Hiện tại, P/E dự phóng năm 2025 của VN-Index dao động quanh mức 14,5 lần, tương đương mặt bằng chung khu vực.

Tuy nhiên, điểm mấu chốt nằm ở triển vọng lợi nhuận năm 2026. Với dự báo tăng trưởng lợi nhuận các doanh nghiệp niêm yết đạt 14,5% (cao hơn mức trung bình 11,5% của khu vực), P/E dự phóng 2026 của thị trường sẽ lùi về mức 12,7 lần. Con số này thấp hơn đáng kể so với mức trung bình lịch sử 10 năm là 14 lần. SSI Research nhận định định giá này vẫn hấp dẫn cho tầm nhìn dài hạn và chưa xuất hiện dấu hiệu của "bong bóng" tài sản.

Bên cạnh định giá, câu chuyện nâng hạng thị trường tiếp tục là trọng tâm với hàng loạt cải cách được đẩy nhanh như: gỡ bỏ yêu cầu ký quỹ trước giao dịch (prefunding), triển khai hệ thống STP cho nhà đầu tư tổ chức nước ngoài và đơn giản hóa thủ tục mở tài khoản.

Đáng chú ý, Nghị định 245/2025 đã tạo hành lang pháp lý cấm áp dụng trần sở hữu nước ngoài thấp hơn quy định, đồng thời đặt nền móng cho cơ chế bù trừ trung tâm (CCP) dự kiến triển khai từ nửa cuối 2026. SSI Research ước tính, việc được FTSE Russell nâng hạng lên thị trường mới nổi có thể giúp Việt Nam thu hút khoảng 1,5 tỷ USD dòng vốn thụ động từ các quỹ ET F.

Trên cơ sở các động lực tăng trưởng và cải cách này, SSI Research nâng mục tiêu VN-Index cho năm 2026 có thể đạt mốc 1.920 điểm.

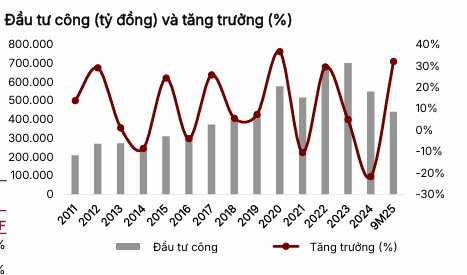

Tiềm năng từ 1,08 triệu tỷ đồng đầu tư công và các khuyến nghị Cổ phiếu

Nhóm Xây dựng và Vật liệu xây dựng được SSI Research xác định là 1 trong những tâm điểm hưởng lợi trong năm 2026 nhờ hai động lực chính: nguồn vốn và tiến độ các dự án đầu tư công.

Dẫn số liệu ước tính từ Bộ Tài chính, SSI cho biết tổng vốn phân bổ cho đầu tư công năm 2026 dự kiến đạt 1,08 triệu tỷ đồng, tăng 12% so với cùng kỳ. Đặc biệt, nửa đầu năm 2026 là thời điểm về đích của hàng loạt dự án hạ tầng trọng điểm quốc gia như: mở rộng cao tốc TP.HCM – Long Thành, cao tốc Biên Hòa – Vũng Tàu và sân bay Long Thành. Điều này đảm bảo khối lượng công việc (backlog) lớn cho các nhà thầu xây dựng hạ tầng như VCG, LCG, HHV, CTD và C4G.

Về mặt chính sách, nút thắt thiếu hụt vật liệu - vấn đề gây nhức nhối thời gian qua - được kỳ vọng giải quyết nhờ Nghị quyết số 66.4/2025/NQ-CP. Có hiệu lực từ tháng 9/2025, nghị quyết này nới lỏng các quy định pháp lý đối với việc cấp phép mỏ khoáng sản và vật liệu xây dựng phục vụ dự án hạ tầng trọng điểm và đầu tư công.

Bên cạnh hạ tầng, mảng xây dựng dân dụng cũng có cơ sở hồi phục từ chính sách nhà ở xã hội. Thủ tướng Chính phủ đã giao chỉ tiêu hoàn thành 100.275 căn trong năm 2025 và tăng lên 116.347 căn vào năm 2026. Đây là cơ sở để các doanh nghiệp vật liệu xây dựng kỳ vọng vào sự cải thiện nhu cầu tiêu thụ.

Đối với các doanh nghiệp sản xuất vật liệu, SSI Research chỉ ra yếu tố hỗ trợ từ chi phí đầu vào. Giá các nguyên liệu chủ chốt như quặng sắt và than đá đang trong xu hướng giảm, giúp giảm áp lực giá vốn hàng bán. Riêng với ngành thép, việc áp thuế chống bán phá giá đối với thép cuộn cán nóng (HRC) nhập khẩu được xem là hỗ trợ quan trọng để bảo vệ thị phần cho các nhà sản xuất nội địa.

Dựa trên các luận điểm này, SSI Research đưa ra khuyến nghị khả quan cho 3 cổ phiếu:

Đầu tiên là Tập đoàn Hòa Phát (HPG) . Với vị thế dẫn đầu ngành thép, HPG được hưởng lợi kép từ nhu cầu xây dựng hồi phục và chính sách thuế tự vệ. SSI dự phóng lợi nhuận ròng của HPG tăng trưởng 37% trong năm 2025 và 28,8% trong năm 2026. Giá mục tiêu 1 năm là 35.000 đồng/cp, tương ứng tiềm năng tăng giá khoảng 30%.

Tiếp đến là Xi măng Hà Tiên (HT1) , đơn vị hưởng lợi trực tiếp từ các dự án hạ tầng lớn tại phía Nam. Lợi nhuận năm 2025 của HT1 được dự phóng tăng trưởng mạnh 324,9% từ mức nền thấp. Giá mục tiêu được đưa ra là 19.800 đồng/cp, tương ứng mức tăng khoảng 28%.

Cuối cùng, Coteccons (CTD) nằm trong danh sách theo dõi với giá mục tiêu 86.800 đồng/cp. Dù dư địa tăng giá ngắn hạn theo định giá của SSI là không lớn (0,2%), CTD vẫn được đánh giá cao nhờ vị thế trong mảng xây dựng dân dụng và công nghiệp.