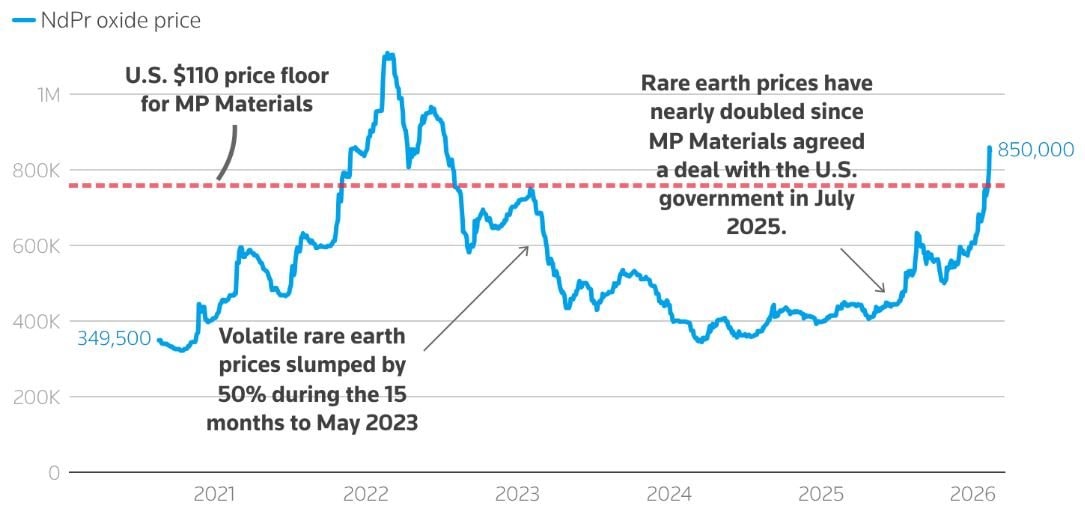

Đợt tăng mạnh của giá đất hiếm đã đẩy thị trường vượt mức giá sàn mà chính phủ Mỹ cam kết trong thỏa thuận mang tính đột phá với nhà sản xuất trong nước MP Materials.

Điều này là tin tốt cho người nộp thuế Mỹ, bởi chính phủ sẽ không phải trợ cấp cho sản lượng neodymium và praseodymium (NdPr) của MP Materials chừng nào giá vẫn duy trì trên ngưỡng quan trọng 110 USD/kg.

Cơ chế giá sàn sáng tạo này đã giúp “nhà vô địch quốc gia” của Mỹ tránh được rủi ro giá thấp kể từ khi ký thỏa thuận với Bộ Quốc phòng (DoD) vào tháng 7 năm ngoái. Đổi lại, DoD hiện được hưởng 30% phần tăng giá vượt mức.

Mọi thứ có vẻ thuận lợi, nhưng vấn đề then chốt là: ai đặt giá tham chiếu? Và hiện tại, câu trả lời là Trung Quốc.

Nếu phương Tây muốn nới lỏng sự kiểm soát chặt chẽ của Trung Quốc đối với đất hiếm, họ không chỉ cần năng lực sản xuất riêng mà còn cần cơ chế định giá thị trường riêng.

Giá hai nguyên tố đất hiếm quan trọng là praseodymium-neodymium oxit đã tăng 41% từ đầu năm 2026 đến nay.

Quyền lực định giá của Trung Quốc

Điểm tham chiếu giá hiện tại trong thỏa thuận giữa MP Materials và Bộ Quốc phòng Mỹ là chỉ số NdPr xuất xưởng tại Trung Quốc do hãng Asian Metal (AM) tổng hợp, theo hồ sơ công bố của MP Materials.

Một nguồn thay thế được đề cập trong biểu đồ là tổ chức báo giá cạnh tranh của Trung Quốc - Shanghai Metal Market (SMM – Sàn Giao dịch Kim loại Thượng Hải).

Ảnh hưởng của Trung Quốc đối với giá đất hiếm toàn cầu phản ánh sự thống trị của nước này trong chuỗi cung ứng. Trung Quốc sở hữu thị trường giao dịch vật chất lớn và thanh khoản nhất cho các kim loại thiết yếu dùng sản xuất nam châm vĩnh cửu.

Tuy nhiên, giá do Trung Quốc công bố tất nhiên mang “đặc điểm Trung Quốc”.

Giá xuất xưởng tại Trung Quốc, về bản chất, phản ánh động lực thị trường trong nước. Trong khi đó, các yếu tố này ngày càng khác biệt với thị trường phương Tây - nơi đang xây dựng chuỗi cung ứng riêng, đồng thời Trung Quốc lại siết chặt xuất khẩu.

Vấn đề còn phức tạp hơn ở cách hình thành giá tại Trung Quốc.

Cả AM và SMM đều được coi là các tổ chức báo giá độc lập, cung cấp thông tin thị trường trên nhiều lĩnh vực kim loại công nghiệp.

Tuy nhiên, cả hai đều phải hoạt động trong khuôn khổ pháp lý của Bắc Kinh về báo cáo giá khoáng sản, được quy định trong Luật Giá năm 1998.

Theo báo cáo tháng 11/2025 của một Ủy ban đặc biệt của Mỹ về Trung Quốc, luật này “trên thực tế khiến việc công bố mức giá trái với mong muốn của chính phủ Trung Quốc trở nên bất hợp pháp”.

Điều khoản “thoát hiểm”

Trong cơ chế giá của thỏa thuận giữa chính phủ Mỹ và MP Materials có một điều khoản “thoát hiểm”.

Bộ Quốc phòng có thể chuyển điểm tham chiếu giá từ đánh giá thị trường Trung Quốc của AM sang một chỉ số giá thay thế được quốc tế công nhận, nếu xuất hiện chỉ số phản ánh giá trung bình thị trường của oxit NdPr (Pr6O11 25%, Nd2O3 75%) ngoài Trung Quốc.

Hiện đã có dấu hiệu cho thấy các tổ chức báo giá và sàn giao dịch phương Tây đang hướng tới mục tiêu này.

Benchmark Mineral Intelligence đã bắt đầu thu thập dữ liệu giá đất hiếm giao dịch ngoài Trung Quốc, trong khi CME Group và Intercontinental Exchange đang nghiên cứu khả năng triển khai hợp đồng tương lai đất hiếm.

Bài học từ lithium

Lithium có thể là mô hình tham khảo.

Thị trường phương Tây đối với kim loại dùng trong pin này trước đây rất nhạy cảm với biến động giá mạnh trên Sàn Wuxi của Trung Quốc và gần đây là Sàn Giao dịch Hợp đồng Tương lai Quảng Châu.

Sự phụ thuộc vào định giá từ Trung Quốc đã giảm bớt nhờ sự phát triển của giao dịch hợp đồng tương lai lithium trên CME.

Khi CME lần đầu ra mắt hợp đồng lithium hydroxide vào năm 2021, khối lượng giao dịch khá thấp trong vài năm đầu.

Nhưng hoạt động sau đó tăng nhanh khi thị trường phương Tây trưởng thành hơn và cả người mua lẫn người bán đều tìm kiếm lựa chọn thay thế cho định giá từ Trung Quốc.

Khối lượng giao dịch trên CME tăng 37% trong năm 2025 so với cùng kỳ năm trước, và tháng 1 vừa qua đạt kỷ lục 19.590 hợp đồng.

CME cũng bổ sung hợp đồng quyền chọn, hợp đồng lithium carbonate và hợp đồng spodumene, hình thành bộ sản phẩm bao trùm toàn bộ chuỗi cung ứng.

Giá từ Trung Quốc vẫn ảnh hưởng tới giá phương Tây vì Trung Quốc vẫn là thị trường lithium lớn nhất, cũng giống như với đất hiếm.

Tuy nhiên, các công ty lithium phương Tây không còn hoàn toàn phụ thuộc vào việc khám phá giá tại Trung Quốc. Họ cũng có công cụ phòng ngừa rủi ro giá, qua đó dễ thu hút vốn hơn cho các dự án mới.

Minh bạch

Quyền lực định giá khoáng sản chiến lược của Trung Quốc đến từ hai yếu tố: vai trò thống trị trong chuỗi cung ứng vật chất và vai trò thống trị trong việc hình thành giá.

Muốn thoát khỏi điều này, phương Tây phải giải quyết cả hai.

Điều đó không chỉ áp dụng với lithium hay đất hiếm, mà còn với nhiều khoáng sản khác trong số 60 loại được Cơ quan Khảo sát Địa chất Mỹ xếp vào nhóm thiết yếu.

Xây dựng chuỗi cung ứng phương Tây cũng đồng nghĩa phải xây dựng hệ sinh thái thị trường tương ứng.

Cho đến khi điều đó xảy ra, chính phủ Mỹ và người nộp thuế vẫn sẽ phụ thuộc vào mức giá NdPr được thiết lập tại Trung Quốc.

Thoát phụ thuộc đất hiếm: Thách thức lớn nhất của phương Tây không nằm dưới lòng đất

Hiện nay, phương Tây muốn phát triển ngành đất hiếm riêng để giảm phụ thuộc vào Trung Quốc. Nhưng vấn đề là, giá tham chiếu để giao dịch toàn cầu vẫn do thị trường Trung Quốc quyết định. Ngay cả thỏa thuận của chính phủ Mỹ với MP Materials cũng đang dùng chỉ số giá từ Trung Quốc. Điều này có nghĩa là dù có sản xuất trong nước, phương Tây vẫn bị phụ thuộc vào giá do Trung Quốc ảnh hưởng.

Phương Tây đang thiếu “hạ tầng tài chính” cho khoáng sản chiến lược, với hệ thống thị trường và định giá riêng, bao gồm: chỉ số giá độc lập, sàn giao dịch, hợp đồng tương lai, công cụ phòng ngừa rủi ro. Hiện các tổ chức như Benchmark Mineral Intelligence, CME Group và Intercontinental Exchange đang cố xây dựng hệ sinh thái này.

Nếu không có các công cụ tài chính này, doanh nghiệp khó gọi vốn, giá biến động mạnh, thị trường không minh bạch và nhà sản xuất không cạnh tranh được.

Cuộc cạnh tranh chuỗi cung ứng đang chuyển sang giai đoạn mới. Theo U.S. Geological Survey, có khoảng 60 khoáng sản được xem là chiến lược. Nếu phương Tây xây dựng hệ thống định giá riêng cho đất hiếm, mô hình này có thể mở rộng sang các kim loại khác, và điều này có thể thay đổi toàn bộ cấu trúc thị trường hàng hóa thế giới trong 10-20 năm tới.