Đặt mục tiêu lãi kỷ lục từ 1.700 – 2.500 tỷ LNST

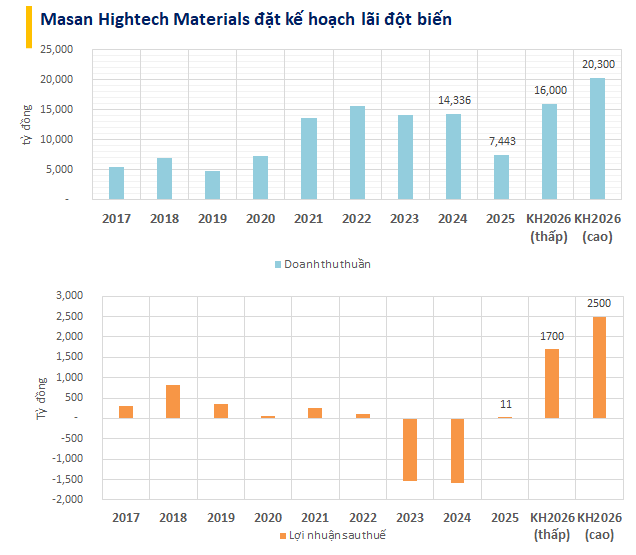

Năm 2025 khép lại đánh dấu bước ngoặt quan trọng của Masan High-Tech Materials (MHT) khi doanh nghiệp chính thức ngắt chuỗi thua lỗ của năm 2023 và 2024. Nhờ hiệu quả vận hành và đà tăng phi mã của giá Vonfram, MSR ghi nhận doanh thu thuần đạt 7.443 tỷ đồng và lợi nhuận sau thuế đạt 11 tỷ đồng , trong đó riêng quý 4 đóng góp tới 222 tỷ đồng – mức lợi nhuận theo quý cao nhất kể từ năm 2022. Bức tranh tài chính khởi sắc này chính là "bệ phóng" vững chắc để doanh nghiệp thiết lập các mục tiêu lớn hơn.

Đồng bộ với chiến lược mở rộng trên thị trường vốn, kế hoạch kinh doanh 2026 của Masan High-Tech Materials phản ánh rõ nét việc doanh nghiệp đã bước vào một quỹ đạo tăng trưởng mới với những con số mục tiêu đầy tham vọng.

Cụ thể, Masan High-Tech Materials đặt mục tiêu doanh thu thuần năm 2026 nhảy vọt lên mức 16.000 tỷ đồng (kịch bản cơ sở) và có thể vươn tới 20.300 tỷ đồng (kịch bản cao). Đáng chú ý nhất là chỉ tiêu lợi nhuận sau thuế dự kiến bứt phá mạnh mẽ, đạt từ 1.700 tỷ đồng đến 2.500 tỷ đồng.

Con số này cao vượt trội so với kế hoạch dự kiến doanh thu đạt 11.900-12.500 tỷ của Masan High-Tech Materials mà Masan Group ước tính khi công bố kết quả kinh doanh quý 4/2025.

Nếu so với mức lãi 11 tỷ đồng của năm 2025, kế hoạch 2026 thực sự là một cú "bứt tốc" ngoạn mục. Đáng chú ý, đà tăng của Vonfram chưa có dấu hiệu dừng lại. Tính đến cuối tháng 3/2026, giá APT tại thị trường châu Âu đã vọt lên mốc 2.500 - 2.800 USD/mtu (theo Chinatungsten), cao gấp nhiều lần so với thời điểm cuối năm 2025.

Việc sở hữu mỏ đa kim quy mô hàng đầu thế giới đặt Masan High-Tech Materials vào vị thế hoàn hảo để hưởng lợi trọn vẹn từ "siêu chu kỳ" giá hàng hóa này nếu giá tiếp tục duy trì đà tăng trong năm 2026.

Chuyển sàn HOSE: Nâng chuẩn và mở cửa đón dòng tiền tổ chức

Với những tín hiệu khả quả từ kết quả kinh doanh năm 2025 cùng triển vọng giá sản phẩm ở mức cao, cổ phiếu MSR đã tăng gấp đôi từ đầu năm 2026 đến nay, hiện dao động ở mức quanh 49.000 đồng/cp, tương ứng vốn hóa đạt gần 53.500 tỷ đồng (gần 2 tỷ USD).

Một thông tin tích cực khác vừa được Masan High-Tech Materials công bố là kế hoạch sàn từ Upcom sang HoSE. Đây cũng là động thái được một thành viên khác của Masan là Masan Consumer thực hiện vào cuối năm 2025.

Đây không đơn thuần là việc thay đổi nơi giao dịch, mà là bước đi chiến lược giúp MSR chủ động nâng chuẩn minh bạch và quản trị doanh nghiệp. Việc đáp ứng các tiêu chuẩn niêm yết khắt khe hơn trên HOSE sẽ trực tiếp giúp cổ phiếu gia tăng tính thanh khoản.

Quan trọng hơn, bệ phóng này giúp MSR lọt vào tầm ngắm của các quỹ đầu tư quy mô lớn, tạo điều kiện thuận lợi để tiếp cận dòng vốn dồi dào từ các tổ chức trong và ngoài nước, qua mở ra dư địa lớn để thị trường đánh giá lại (re-rate) định giá của doanh nghiệp trong giai đoạn tới.