Với người trẻ - thế hệ quen chọn gói Spotify theo tháng, nâng dung lượng iCloud chỉ trong vài giây, hoặc tạm dừng gói gym lúc bận - cách họ sử dụng dịch vụ đã thay đổi rõ rệt: linh hoạt hơn, minh bạch hơn, có thể bật tắt theo nhu cầu. Từ đó, cách họ chi tiêu cũng dịch chuyển tương ứng - từ việc duy trì một cấu trúc cố định sang ưu tiên trả tiền theo nhu cầu thực tế. Do đó, kỳ vọng với các công cụ tài chính, bao gồm thẻ tín dụng, cũng thay đổi theo, phù hợp hơn với từng giai đoạn với nhu cầu chi tiêu trong cuộc sống.

Max Card, dòng thẻ tín dụng vừa ra mắt của VIB, được thiết kế để trả lời câu hỏi đó. Ba khác biệt dưới đây cho thấy rõ cách tiếp cận này.

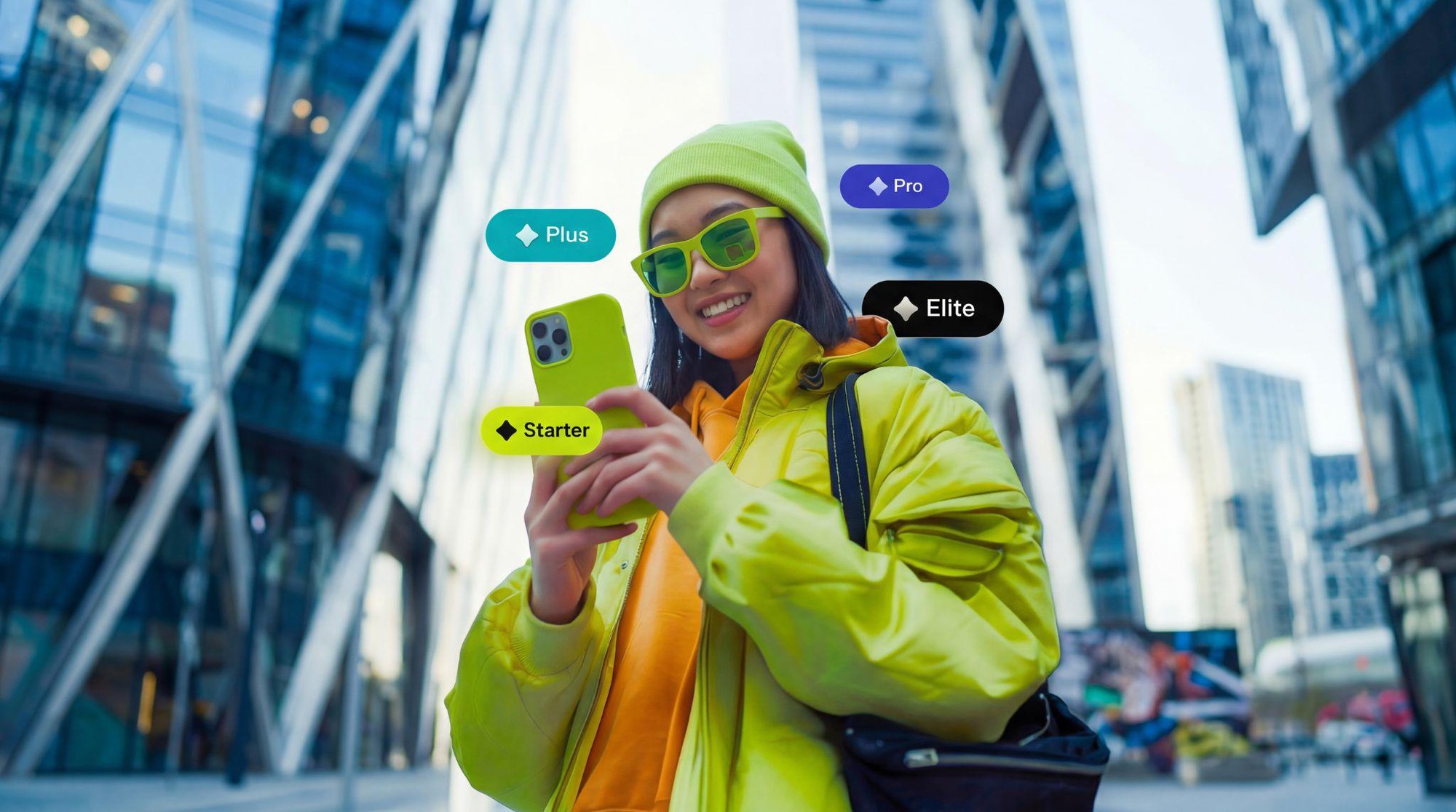

Đặc quyền không cần chờ nâng hạng thẻ - chỉ cần chọn gói

Mô hình thẻ tín dụng truyền thống gắn đặc quyền với phân hạng (classic, gold, platinum…), buộc người dùng phải duy trì mức chi tiêu cao để giữ hạng. Cách tiếp cận này tạo ra rào cản đáng kể với nhóm khách hàng có thu nhập hoặc nhu cầu chi tiêu biến động.

VIB Max Card thay thế hoàn toàn cơ chế đó bằng mô hình subscription - cho phép người dùng chủ động lựa chọn 1 trong 4 gói hội viên (Starter, Plus, Pro, Elite) với mức phí từ 0 đồng đến 333.333 đồng/tháng.

Điểm đáng chú ý là khả năng linh hoạt theo chu kỳ, mỗi gói kéo dài 3 kỳ sao kê và có thể thay đổi bất kỳ lúc nào qua ứng dụng Max powered by VIB. Người dùng có thể nâng cấp khi nhu cầu tăng (du lịch, công tác, mùa cao điểm mua sắm) và tối ưu chi phí khi nhu cầu giảm.

Tháng tới có chuyến công tác nước ngoài? Nâng lên gói Elite để có 2 lượt phòng chờ sân bay miễn phí cộng thêm 1 lượt cho mỗi 30 triệu chi tiêu ngoại tệ. Cuối năm là mùa mua sắm cao điểm? Nâng gói để tối ưu cashback. Tháng sau ngân sách eo hẹp hơn? Dùng gói Starter với phí hội viên 0 đồng, không mất gì thêm.

Cách tiếp cận này phản ánh đúng hành vi tài chính thế hệ mới - nơi mọi dịch vụ đều có thể bật/tắt theo nhu cầu thay vì bị ràng buộc bởi một bộ quyền lợi cố định.

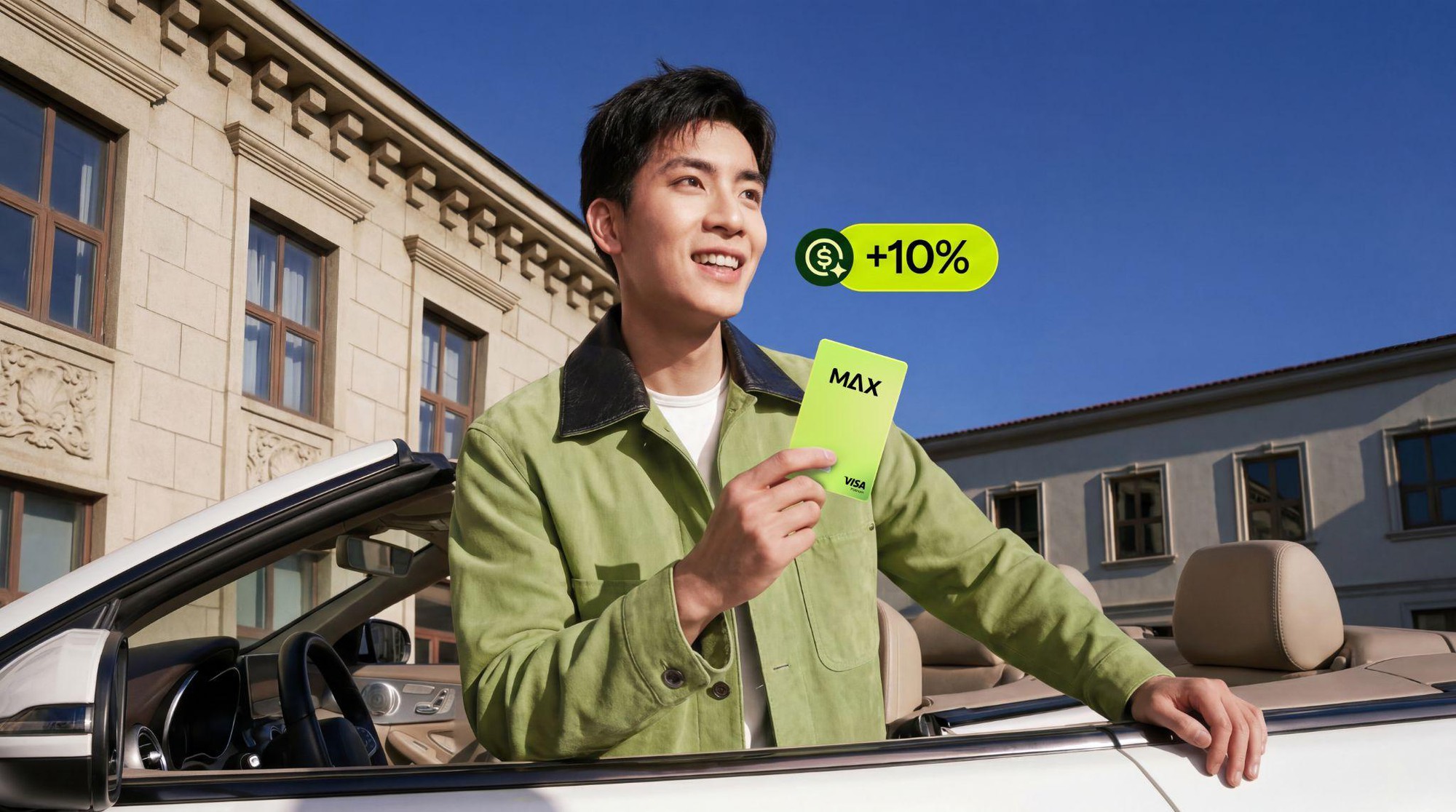

Hoàn tiền đến 18 triệu đồng/năm – tối ưu theo hành vi chi tiêu

Cashback không phải là chính sách mới trên thị trường thẻ tín dụng. Thay vì một tỷ lệ hoàn tiền chung áp dụng cho mọi giao dịch, VIB Max Card xoay quanh 5 nhóm chi tiêu phổ biến của người dùng đô thị: mua sắm, ẩm thực, du lịch, giải trí và giao dịch trực tuyến. Tỷ lệ hoàn tiền tăng theo từng gói, từ 0,5% (Starter) đến tối đa 10% (Elite), với hạn mức hoàn tiền lên đến 18 triệu đồng/năm. Các giao dịch ngoài danh mục vẫn được hoàn ở mức 0,1%.

Điểm khác biệt lớn nhất trong cơ chế hoàn tiền của VIB Max Card nằm ở khả năng cá nhân hóa lợi ích. Một người trẻ dành phần lớn chi tiêu cho ăn uống, mua sắm, giải trí hay đặt phòng du lịch — tức là tập trung vào đúng 5 danh mục ưu tiên hoàn tiền - sẽ khai thác được tối đa lợi ích của thẻ. Thay vì nhận một mức hoàn tiền cào bằng trên mọi giao dịch, họ có thể chủ động lựa chọn gói hội viên phù hợp để được hoàn tiền đúng nơi, đúng thời điểm thực sự chi tiêu nhiều nhất.

Một sản phẩm - nhưng tạo ra nhiều cấu trúc lợi ích khác nhau, tùy theo hành vi chi tiêu. Đây là cách Max Card chuyển từ tư duy một sản phẩm cho tất cả sang một nền tảng linh hoạt cho từng cá nhân.

Phí thường niên 0 đồng và biểu phí tối giản

Một trong những rào cản lớn nhất với người dùng lần đầu tiếp cận thẻ tín dụng là biểu phí phức tạp. Max Card tiếp cận trực diện vấn đề này bằng cách đơn giản hóa toàn bộ cấu trúc phí.

Phí thường niên được áp dụng ở mức 0 đồng mặc định, không điều kiện, không giới hạn thời gian. Đồng thời, số lượng loại phí được tinh giản tối đa so với mặt bằng chung trên thị trường.

Với gói Starter, người dùng có thể bắt đầu sử dụng thẻ tín dụng mà không phát sinh bất kỳ chi phí cố định nào. Với các gói trả phí, toàn bộ phí hội viên sẽ được hoàn lại khi đạt mức chi tiêu tương ứng - nghĩa là người dùng chi tiêu đủ thì thực tế không tốn thêm đồng phí nào.

Việc minh bạch và đơn giản hóa biểu phí không chỉ giúp cải thiện trải nghiệm, mà còn tháo gỡ rào cản tâm lý - đặc biệt với nhóm khách hàng trẻ, lần đầu tiếp cận thẻ tín dụng.

Một cách tiếp cận mới với thẻ tín dụng

Ba điểm khác biệt trên cho thấy một logic xuyên suốt của VIB khi phát triển Max Card, không chỉ bổ sung tính năng cho người dùng hiện hữu, mà tái cấu trúc toàn bộ trải nghiệm thẻ tín dụng theo hướng linh hoạt, minh bạch và cá nhân hóa hơn.

Toàn bộ lợi ích và trải nghiệm của người dùng không còn phụ thuộc vào phân hạng, chính sách hoàn tiền dàn trải hay biểu phí phức tạp. Thay vào đó là một mô hình cho phép người dùng chủ động lựa chọn - từ đặc quyền, chi phí đến cách tối ưu lợi ích theo nhu cầu chi tiêu trong từng giai đoạn.

Trong bối cảnh người trẻ ngày càng quen với việc kiểm soát và cá nhân hóa mọi dịch vụ, VIB Max Card không chỉ là một sản phẩm mới, mà là bước chuyển dịch trong cách ngân hàng tiếp cận tài chính cá nhân.

Hiện Max Card được phân phối độc quyền qua ứng dụng Max powered by VIB, cho phép khách hàng mở thẻ hoàn toàn online - không cần đến chi nhánh, không cần hồ sơ giấy. Tham khảo thông tin về thẻ Max Card tại đây.