Hôm nay (2/4), Ngân hàng TMCP Quốc Dân (NCB – HNX: NVB) tổ chức Đại hội đồng cổ đông thường niên năm 2026 tại Hà Nội.

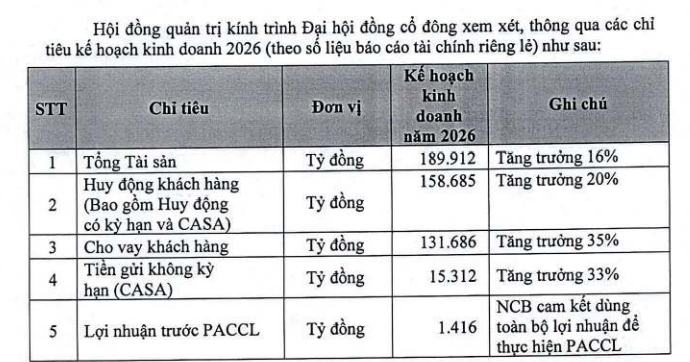

Tại Đại hội năm nay, Ban lãnh đạo NCB trình cổ đông thông qua kế hoạch kinh doanh năm 2026 với mục tiêu tổng tài sản đạt khoảng 189.912 tỷ đồng, tăng 16% so với cuối năm 2025. Huy động khách hàng dự kiến đạt 158.685 tỷ đồng, tăng 20%, trong khi dư nợ cho vay khách hàng đặt mục tiêu tăng mạnh 35% lên 131.686 tỷ đồng.

Tiền gửi không kỳ hạn (CASA) được kỳ vọng đạt 15.312 tỷ đồng, tăng 33%. Ngân hàng cũng đặt mục tiêu lợi nhuận trước phương án cơ cấu lại (PACCL) đạt 1.416 tỷ đồng, đồng thời cam kết sử dụng toàn bộ lợi nhuận để thực hiện các biện pháp xử lý tồn tại tài chính theo lộ trình.

Theo lưu ý trong tờ trình, việc thực hiện các chỉ tiêu tăng trưởng có thể điều chỉnh tùy theo hạn mức tăng trưởng tín dụng được Ngân hàng Nhà nước giao trong năm 2026.

Nguồn: NCB

Trước đó, NCB đã kết thúc năm 2025 với nhiều kết quả tích cực. Tổng tài sản của ngân hàng đạt hơn 163.615 tỷ đồng, tăng 38% so với cuối năm 2024 và vượt 21% kế hoạch đề ra. Đây cũng là lần đầu tiên quy mô tài sản của NCB vượt mốc 160.000 tỷ đồng.

Dư nợ cho vay khách hàng đạt 97.545 tỷ đồng, vượt 5% kế hoạch; tiền gửi khách hàng đạt 127.403 tỷ đồng, tăng 33% so với cuối năm trước và vượt 8% chỉ tiêu năm. Tiền gửi không kỳ hạn đạt hơn 11.430 tỷ đồng, vượt 51% kế hoạch và tăng 22% so với cùng kỳ.

Năm 2025, NCB cũng ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế hơn 1 tỷ đồng.

"NCB không chỉ thành công chuyển mình từ một ngân hàng nhỏ trở thành ngân hàng nằm trong nhóm có quy mô tầm trung mà còn hoàn thành vượt mọi chỉ tiêu kinh doanh năm 2025 trước hạn", Chủ tịch NCB Bùi Thị Thanh Hương nhấn mạnh.

Về kế hoạch phân phối lợi nhuận, Ban lãnh đạo ngân hàng cho biết lợi nhuận sau thuế năm 2025 bằng 0, do ngân hàng chủ động thực hiện trích lập dự phòng và thoái lãi dự thu nhằm đẩy nhanh phương án cơ cấu lại... Do đó dự kiến không thực hiện phân phối lợi nhuận hay trích lập các quỹ trong năm này.

Tại Đại hội, Ban lãnh đao ngân hàng cũng tiếp tục trình Phương án chào bán cổ phiếu riêng lẻ để tăng vốn điều lệ năm 2026 để đảm bảo đáp ứng đầy đủ các điều kiện và hoàn thiện hồ sơ chào bán cổ phần riêng lẻ tăng vốn điều lệ năm 2026 theo quy định của Luật chứng khoán. Trước đó, kế hoạch này đã được ĐHĐCĐ bất thường năm 2025 phê duyệt và ủy quyền HĐQT thực hiện.

Theo tờ trình của Hội đồng quản trị, NCB đã được Ngân hàng Nhà nước chấp thuận chủ trương tăng vốn điều lệ thêm 10.000 tỷ đồng. Ngân hàng dự kiến phát hành cổ phiếu riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp với giá chào bán 10.000 đồng/cổ phiếu.

Toàn bộ số tiền thu được từ đợt phát hành dự kiến sẽ được sử dụng để bổ sung nguồn vốn cho hoạt động kinh doanh, qua đó nâng cao năng lực tài chính và hỗ trợ triển khai các mục tiêu tăng trưởng trong giai đoạn tới.

Ngoài những nội dung trên, Đại hội đồng cổ đông thường niên 2026 của NCB dự kiến xem xét và thông qua các báo cáo hoạt động năm 2025, ngân sách thù lao của Hội đồng quản trị và Ban Kiểm soát, lựa chọn đơn vị kiểm toán năm 2027,…

Phần trả lời câu hỏi cổ đông

Cổ đông: Kế hoạch triển khai đề án tái cơ cấu của NCB rất thách thức, vì sao lãnh đạo ngân hàng lại tự tin hoàn thành sớm kế hoạch thách thức này?

Chủ tịch NCB Bùi Thị Thanh Hương: Đây không phải là đề án tái cơ cấu đầu tiên. Đề án đầu tiên chúng tôi được phê duyệt vào năm 2012, đề án thứ hai vào năm 2019, và đề án hiện tại chúng ta đang thực hiện được phê duyệt vào tháng 6/2022, khi Đại hội đồng cổ đông thông qua và Hội đồng quản trị được ủy quyền.

Trong quá trình thực hiện, xin báo cáo với cổ đông rằng vô cùng gập ghềnh, khúc khuỷu, vất vả, gian truân và nhiều áp lực.

Khi năm 2021 chúng ta đánh giá lại toàn diện tình hình hoạt động của NCB để xây dựng đề án tái cơ cấu thứ ba này, chúng ta đã phải thừa nhận rằng có rất nhiều chỉ tiêu của hai đề án trước không hoàn thành theo đúng kế hoạch. Lý do có cả khách quan và chủ quan. Đặc biệt, nguyên nhân khách quan xuất phát từ các cuộc khủng hoảng kinh tế: năm 2011-2012 là khủng hoảng bất động sản và kinh tế, tiếp đó là khủng hoảng Covid-19 năm 2019-2020. Những khủng hoảng nền kinh tế ảnh hưởng đầu tiên đến doanh nghiệp, sau đó là hệ thống tài chính. Bởi chúng ta đang thực hiện nhiệm vụ cung cấp giải pháp tài chính toàn diện và nuôi dưỡng mạch máu của nền kinh tế. Chúng ta chỉ có thể phát triển tốt khi khách hàng của chúng ta kinh doanh phát triển an toàn và hiệu quả.

Vì vậy, chúng tôi xây dựng đề án thứ ba với nhiều chỉ tiêu rất thách thức, nếu không muốn nói là tham vọng. Nhưng chúng tôi tự tin. Báo cáo Đại hội cổ đông rằng đến nay chúng ta đã thực hiện 4 năm (2022, 2023, 2024, 2025). Tại báo cáo của Đại hội đồng cổ đông thường niên từng năm, quý vị cổ đông đều nhận được báo cáo rất rõ ràng, minh bạch từ Hội đồng quản trị, Ban kiểm soát và Ban điều hành ngân hàng. Tất cả các chỉ tiêu mà chúng tôi cam kết trong đề án cơ cấu lại, được các cơ quan quản lý có thẩm quyền phê duyệt, chúng ta đều vượt.

Nguyên nhân đến từ đâu? Thứ nhất, nếu quý vị để ý sẽ thấy chúng ta đã tự nhìn nhận thực trạng tài chính của chính mình. Chúng ta không thể tái cơ cấu nếu không tự phát hiện ra hệ thống đang có những vấn đề gì, đang gặp những khó khăn nào, để từ đó đề xuất các cơ chế, chính sách để cơ quan quản lý nhà nước xem xét phê duyệt.

Chỉ tiêu tăng trưởng tín dụng 35% liên tiếp từ năm 2022 đến hết năm 2025 dành cho NCB là sự hỗ trợ tuyệt vời của Ngân hàng Nhà nước đối với một ngân hàng đang phải tái cơ cấu. Trên thị trường chung, năm ngoái toàn nền kinh tế tăng trưởng khoảng hơn 8%, năm nay Ngân hàng Nhà nước giao bình quân 15% cho các tổ chức tín dụng. Trong đó, NCB được 35%, và một số ngân hàng quy mô lớn tham gia tái cấu trúc các ngân hàng 0 đồng (như MB, VPBank, HDBank) cũng được 35%, còn các ngân hàng khác thì tỷ lệ thấp hơn.

Yếu tố quan trọng là chúng tôi đã tự đánh giá khó khăn của mình, thuê công ty kiểm toán Big4 xác nhận, kiểm toán. Điều này giúp chúng ta có được niềm tin từ cơ quan quản lý nhà nước rằng chúng tôi minh bạch, thực chất và mong muốn sửa chữa, cải thiện bản thân. Điểm tựa cho chúng ta chính là niềm tin từ cơ quan quản lý nhà nước, kèm theo quy chế giám sát tăng cường rất minh bạch, chặt chẽ, kịp thời và hiệu quả. Nhờ đó, chúng tôi tự tin bước từng bước trong 4 năm vừa qua. Cứ mỗi năm hoàn thành vượt chỉ tiêu một chút, thì lũy kế sau 4 năm chúng ta vượt được khá nhiều. Chúng tôi kỳ vọng đến hết năm 2027 NCB sẽ hoàn thành đề án cơ cấu này. Chúng ta cần thêm một chút may mắn nữa, thưa các anh chị, để nếu hoàn thành vào năm 2027, nghĩa là chúng ta sẽ đi vào "đường đua" bình thường sớm khoảng 2-3 năm so với cam kết với cơ quan quản lý nhà nước.

Cổ đông: Ý nghĩa của việc hoàn thành đề án cơ cấu lại là gì và mang lại quyền lợi gì cho cổ đông ngân hàng?

Chủ tịch NCB Bùi Thị Thanh Hương: Năm 2021, khi bắt đầu tái cơ cấu, vốn điều lệ của NCB chỉ có 4.168 tỷ đồng. Nếu năm nay chúng ta hoàn thành phương án tăng vốn (chúng tôi tự tin sẽ hoàn thành), thì vốn điều lệ sẽ gần 30.000 tỷ đồng. Đây là điểm tựa thứ hai vô cùng quan trọng, giúp chúng ta có nền tảng tài chính vững chắc, đảm bảo từng bước các hệ số an toàn vốn theo quy định pháp luật. Trước mắt là tạo điều kiện cho tái cơ cấu. Thứ hai là giúp chúng ta có chi phí vốn thấp. Vốn điều lệ gần 30.000 tỷ đồng với chi phí 0%, thay vì phải trả 8% một năm. Các anh chị có thể thấy lợi thế về chi phí vốn của chúng ta như thế nào. Đặc biệt, 30.000 tỷ này trên tổng dư nợ đến cuối năm nay khoảng 130.000 tỷ là một điểm đệm tài chính vô cùng vững chắc.

Tăng vốn giúp gì cho quý vị cổ đông và cho ngân hàng? Thứ nhất, giá trị sổ sách của chúng ta cuối năm 2024-2025 là khoảng 7.000 đồng/cổ phiếu, nhưng giá trị thị trường giao dịch vẫn trên 10.000 đồng/cổ phiếu. Ba năm liên tiếp chúng ta phát hành riêng lẻ cho nhà đầu tư chuyên nghiệp đều ở mức 10.000 đồng/cổ phiếu. Như vậy, với cổ đông cũ không tham gia đầu tư, các anh chị được hưởng premium tối thiểu 30% (năm nay). Năm trước là 40%, năm trước nữa là 50%. Thời kỳ thấp nhất, giá trị sổ sách chỉ 5.500 đồng.

Cổ đông: Ngân hàng lựa chọn nhà đầu tư ra sao trong các đợt phát hành cổ phiếu riêng lẻ?

Chủ tịch NCB Bùi Thị Thanh Hương: NCB đang thực hiện đề án cơ cấu lại nên chưa đủ điều kiện phát hành cho cổ đông hiện hữu. Nhưng nếu đủ điều kiện mà phát hành với giá 10.000 đồng trong khi giá trị sổ sách chỉ 5.500-7.000 đồng, thì quý cổ đông có tự tin bỏ tiền đồng hành cùng chúng tôi không? Chắc chắn là có, nhưng chưa phải bây giờ. Các anh chị có thể nhìn thấy cơ hội phát triển dài hạn của NCB, nhưng trong ngắn hạn vẫn có nhiều cơ hội đầu tư khác. Chúng tôi cam kết sẽ miệt mài tiếp tục tăng vốn để bảo vệ quyền lợi của cổ đông thiểu số, mang lại thêm nhiều khoản premium cho giá trị cổ phiếu.

Đến khi hết năm 2027, khi chúng ta trở lại đường đua bình thường, tại sao chúng ta không dám đặt mục tiêu đưa giá trị cổ phiếu về đúng giá trị thực – giá trị của chiến lược, của sự tăng trưởng và của niềm tin – thay vì chỉ nhìn vào vốn chủ sở hữu trên tổng vốn điều lệ như báo cáo thường niên.

Những năm vừa qua, chúng tôi nhận được sự ủng hộ tuyệt vời từ các nhà đầu tư khi họ đồng ý đồng hành cùng NCB qua các đợt tăng vốn riêng lẻ. Quý vị có thể hỏi: tại sao họ lại đầu tư vào NCB với giá 10.000 đồng, trong khi có lúc giá thị trường dưới 10.000 đồng? Bởi vì họ nhìn thấy tương lai phát triển của NCB, họ đặt niềm tin vào tương lai đó, vào đội ngũ lãnh đạo và cán bộ nhân viên của chúng tôi.

Cổ đông: Đề nghị ban lãnh đạo ngân hàng chia sẻ sâu với về kế hoạch tin gọn bộ máy?

Chủ tịch NCB Bùi Thị Thanh Hương: So với cuối năm 2021 khi tái cơ cấu toàn diện, dư nợ chúng ta tăng hơn ba lần, số lượng khách hàng tăng rất nhiều lần, nhưng số lượng cán bộ nhân viên lại thấp hơn. Đây là chỉ tiêu sẽ bào mòn hiệu quả kinh doanh của bất kỳ tổ chức tín dụng nào nếu không có định hướng chiến lược và kỷ luật thực thi rõ ràng.

Vì sao chúng tôi tăng trưởng quy mô bằng lần từng năm nhưng lại giảm được số lượng nhân sự? Chúng tôi làm hai việc: thứ nhất, đầu tư mạnh vào công nghệ; thứ hai, tái cấu trúc đội ngũ nhân sự bằng cách tăng năng suất lao động, thay thế nhân sự không phù hợp với năng suất và văn hóa doanh nghiệp bằng những người phù hợp hơn. Chúng tôi muốn có đội ngũ tinh gọn, hiệu quả thay vì đông đảo nhưng thiếu hiệu quả.

Năm 2021 NCB có 90 điểm giao dịch, hiện nay chỉ còn hơn 60 điểm. Cắt giảm mạng lưới là việc rất đau đối với tổ chức tín dụng, vì xin giấy phép chi nhánh, phòng giao dịch không dễ dàng, đặc biệt với ngân hàng đang bị giám sát chặt chẽ như NCB. Nhưng chúng tôi vẫn quyết định cắt giảm và tái cấu trúc: năm vừa rồi đã xin chuyển địa điểm ba chi nhánh từ những vị trí, địa phương không còn dư địa phát triển sang các địa phương có cơ hội tốt hơn, đồng thời giảm bớt các điểm giao dịch không có tiềm năng.

Chỉ khi giải quyết đồng bộ ba việc: áp dụng số hóa công nghệ toàn diện, tinh giản và tái cấu trúc đội ngũ, cơ cấu lại toàn diện hệ thống mạng lưới, chúng tôi mới giảm dần chỉ tiêu CIR (chi phí trên thu nhập) hàng năm. Như quý vị theo dõi báo cáo tài chính, năm 2021 CIR của chúng tôi hơn 60%, đến nay đã giảm dần từng năm và tiệm cận với các ngân hàng cùng quy mô, thậm chí tốt hơn. Chúng tôi vẫn tăng thu nhập cho người lao động, và thu nhập bình quân của cán bộ nhân viên NCB hiện nay nằm trong top 10 ngân hàng trên thị trường (bao gồm cả Big4 - các ngân hàng lớn có vốn nhà nước).

Với cách thức này, chúng tôi tự tin rằng với vốn điều lệ từ cổ đông, cùng quản lý hiệu quả chỉ số CIR, chúng tôi sẽ cấu trúc toàn diện giá vốn của NCB từ ba cấu phần: huy động khách hàng, quản lý chi phí và tăng quy mô vốn chủ sở hữu. Do đó, năm 2025 chúng tôi vẫn duy trì được NIM tương tự năm 2024.

Cổ đông: Ban lãnh đạo ngân hàng đánh giá thế nào về áp lực huy động và chi phí vốn trong bối cảnh lãi suất tiền gửi tăng mạnh?

Chủ tịch NCB Bùi Thị Thanh Hương: Trong khi thị trường có biến động về huy động vốn, việc chúng tôi đi trước từ tháng 11 năm ngoái một chút về huy động đã giúp có nguồn vốn ổn định sớm, không bị cuốn vào cuộc đua lãi suất cao tháng 2-3.

Đương nhiên, vốn về phải được kinh doanh: một phần thị trường 1, phần còn lại chuyển sang thị trường 2. Nhờ vậy, tỷ lệ dự trữ thanh khoản của NCB luôn vượt quy định của Ngân hàng Nhà nước (yêu cầu thanh khoản tức thì 10%, chúng tôi duy trì 10-15%, thậm chí trên 15%).

Có cổ đông phát biểu: “Tại sao để dư nhiều vốn thế, cần giải ngân ra để hiệu quả hơn”. Xin báo cáo quý vị: khi có kế hoạch đẩy tăng trưởng tín dụng theo lộ trình của Ngân hàng Nhà nước, chúng tôi vẫn phải lựa chọn khách hàng tốt. Đặc biệt gần đây, khi chiến tranh xung đột xảy ra, ảnh hưởng đến nhiều doanh nghiệp trên toàn cầu, chúng tôi lại phải chậm lại một chút, tăng cường quản trị rủi ro, phân tích kỹ cơ hội - thách thức và các yếu tố ảnh hưởng để quyết định bước đi tiếp theo.

Chúng tôi xin cam kết với quý vị cổ đông: NCB không đặt mục tiêu chạy đua lên top 1, top 2, top 3 về huy động để không vi phạm chỉ đạo của Ngân hàng Nhà nước (không đẩy lãi suất thị trường lên cao) và không làm bào mòn hiệu quả kinh doanh. Bởi chúng ta sắp có thêm 10.000 tỷ đồng nữa sau đợt tăng vốn, chúng tôi rất tự tin với điều này.

Năm nay, nếu đẩy sớm việc thực thi các chỉ tiêu kinh doanh, cụ thể là giải ngân các dự án cho khách hàng (6 tháng đầu năm chưa tăng vốn và 6 tháng cuối năm sau khi tăng vốn), chúng ta chắc chắn sẽ hoàn thành sớm chỉ tiêu kinh doanh năm 2025-2026, tương tự như năm 2024 (năm ngoái chúng ta đã hoàn thành sau 9 tháng). Năm nay chúng tôi không lấy thời gian để đánh đổi chất lượng và hiệu quả. Nhưng chúng tôi cam kết sẽ cố gắng hết sức hơn nữa so với những năm trước để triển khai tốt các công việc được giao và hoàn thành sớm các chỉ tiêu.

Kết thúc đại hội, toàn bộ tờ trình đều được thông qua với tỷ lệ tán thành cao.