Từ đầu năm đến nay, thị trường tiền tệ chứng kiến nhiều diễn biến đáng chú ý khi lãi suất trên cả thị trường 1 (ngân hàng và dân cư) và thị trường 2 (thị trường liên ngân hàng) đều có những biến động mạnh, trong khi tăng trưởng huy động vốn ở nhiều ngân hàng có dấu hiệu chậm lại.

Mới đây, Ngân hàng Nhà nước (NHNN) đã quyết định điều chỉnh kỹ thuật liên quan đến tỷ lệ cho vay trên huy động (LDR) trong bối cảnh giới chuyên môn đặt ra nhiều câu hỏi về mức độ phụ thuộc ngày càng lớn của thanh khoản hệ thống vào dòng tiền Kho bạc Nhà nước, cũng như tình trạng lệch pha kỳ hạn giữa nguồn vốn huy động ngắn hạn và nhu cầu tín dụng trung, dài hạn của nền kinh tế.

Liệu những yếu tố này có phải là nguyên nhân cốt lõi khiến mặt bằng lãi suất neo cao? Và việc điều chỉnh chính sách gần đây của NHNN sẽ tác động ra sao đến thanh khoản, lãi suất trong thời gian tới?

Xung quanh những vấn đề này, chúng tôi đã có cuộc trao đổi với ông Vũ Tuấn Duy - Chuyên gia Vĩ mô Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) để làm rõ hơn các áp lực đang hiện hữu trong hệ thống ngân hàng.

PV: Theo ông, đâu là nguyên nhân chính khiến lãi suất trên cả thị trường 1 và thị trường 2 tăng mạnh trong thời gian qua?

Ông Vũ Tuấn Duy : Đằng sau sự gia tăng mạnh của lãi suất thị trường 1 và thị trường 2 là một “căn bệnh âm thầm” đã kéo dài nhiều năm trong hệ thống ngân hàng: sự lệch pha kỳ hạn (Maturity Mismatch). Ở phía tài sản, nhiều khoản vay ngày càng dài hơn, đặc biệt là bất động sản hay các khoản tín dụng trung dài hạn. Nhưng ở phía nguồn vốn, tiền gửi lại chủ yếu có kỳ hạn ngắn (<1 năm). Khoảng chênh lệch ấy giống như việc dùng những nhịp thở ngắn để chạy chặng đường dài, lâu dần sẽ tạo áp lực thường trực lên thanh khoản và lãi suất.

Những yếu tố như mùa vụ, room tín dụng hay sự phụ thuộc vào dòng tiền Kho bạc chỉ là phần nổi dễ thấy. Cốt lõi vẫn là “mismatch kỳ hạn” đang bào mòn tỷ lệ thu nhập lãi cận biên (NIM) và làm hệ thống luôn sống trong trạng thái nhạy cảm với biến động lãi suất. Với dự thảo sửa đổi Thông tư 22 mới nhất, tỷ lệ CDR được dự kiến thay thế LDR, trong đó tiền vay liên ngân hàng (TT2) bị loại khỏi mẫu số. Hiện tại, một phần cầu TT2 đến từ việc các ngân hàng vay ngắn hạn để đưa vào mẫu số LDR nhằm xử lý kĩ thuật để giữ tỷ lệ dưới trần, không hẳn nhu cầu thanh khoản thực. Khi CDR không còn cho phép điều này, khoản cầu TT2 mang tính "kỹ thuật" đó sẽ biến mất, và lãi suất liên ngân hàng theo đó lại có thể hạ nhiệt.

PV: Ngay từ đầu năm, NHNN đã yêu cầu các ngân hàng tăng trưởng tín dụng bất động sản không vượt qua mức bình quân chung. Theo ông, điều này sẽ tác động như thế nào tới hệ thống ngân hàng, đặc biệt về mặt thanh khoản và lãi suất?

Ông Vũ Tuấn Duy : Việc NHNN yêu cầu tăng trưởng tín dụng bất động sản không vượt mức tăng trưởng tín dụng bình quân chung thực chất là một bước “nắn dòng” đối với hệ thống ngân hàng. Tác động đầu tiên nằm ở thanh khoản. Bởi tín dụng bất động sản thường có vòng đời rất dài, từ 5 đến 30 năm, trong khi nguồn vốn huy động của ngân hàng chủ yếu lại ngắn hạn dưới một năm. Khi tốc độ cho vay bất động sản được kiểm soát lại, áp lực lệch pha kỳ hạn cũng giảm bớt phần nào.

Ở góc độ lãi suất, các ngân hàng vốn phụ thuộc nhiều vào bất động sản sẽ phải dịch chuyển dần sang các lĩnh vực khác như SME, tiêu dùng hay sản xuất. Sự cạnh tranh ở những phân khúc này chắc chắn sẽ gia tăng và tạo áp lực lên NIM. Nhưng ở chiều ngược lại, chính điều đó cũng giúp giảm bớt nhu cầu phải huy động vốn dài hạn với lãi suất cao để nuôi tín dụng bất động sản như trước. Đó không phải một cú phanh gấp, mà giống như việc xoay dần bánh lái của cả hệ thống để tránh đi quá xa trên một con đường vốn đã chật hẹp từ lâu.

PV: Ngân hàng Nhà nước vừa ban hành Thông tư 08 cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào phần huy động của các ngân hàng. Theo ông, vì sao NHNN lựa chọn thời điểm này để điều chỉnh cách tính LDR và ảnh hưởng của động thái này đến hệ thống ngân hàng?

Ông Vũ Tuấn Duy : Thông tư 08 xuất hiện vào thời điểm này thực chất là một “van xả áp” mang tính kỹ thuật cho hệ thống ngân hàng. Theo lộ trình thì từ ngày 1/1/2026, toàn bộ tiền gửi Kho bạc sẽ bị loại khỏi công thức LDR. Điều đó khiến mẫu số huy động sụt giảm mạnh và đẩy nhiều ngân hàng tiến sát trần 85%. Áp lực ấy thực ra đã tích tụ từ quý IV/2025 và bộc lộ rõ hơn trong quý I/2026, khi tăng trưởng tín dụng đến cuối tháng 4 chỉ đạt 4,4%, thấp hơn cùng kỳ, trong khi lãi suất huy động vẫn neo cao và khó hạ nhiệt. Trong bối cảnh ấy, NHNN cần một khoảng thở cho hệ thống.

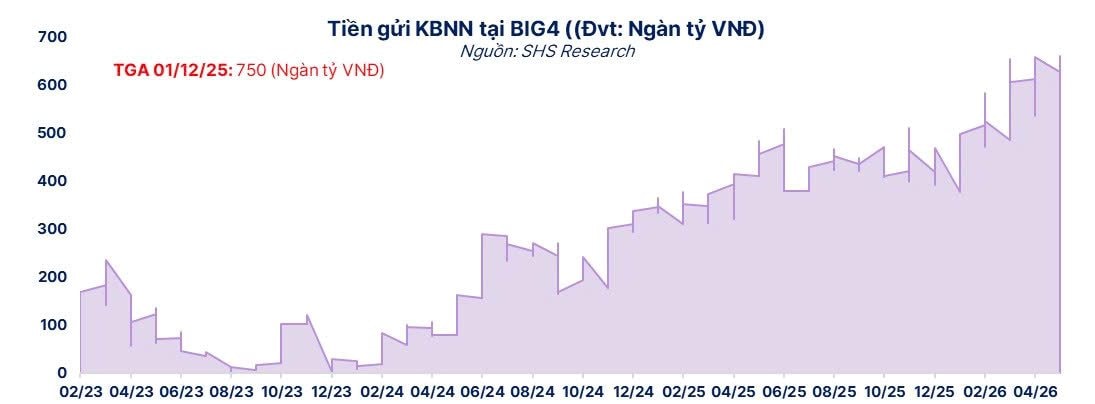

Tuy nhiên, tác động của Thông tư 08 chủ yếu mang tính hỗ trợ có chọn lọc. Tổng tiền gửi Kho bạc toàn hệ thống vào khoảng 626.716 tỷ đồng tính đến tháng 3/2026, nhưng gần như toàn bộ, tới 99,59%, nằm ở khối ngân hàng quốc doanh. Vì vậy, Vietcombank, BIDV hay VietinBank có thể giảm LDR khoảng 1,1 đến 1,5%. Dẫu vậy, tỷ lệ cho phép tính lại 20% tiền gửi Kho bạc theo tôi vẫn là chưa đủ để kéo mặt bằng lãi suất huy động hạ xuống đáng kể. Bởi suy cho cùng, khoản tiền ấy vốn dĩ vẫn nằm trong hệ thống tài chính, khác biệt chủ yếu nếu để tỷ lệ tính lại 100% chỉ nằm ở tốc độ vòng quay nhanh hơn mà thôi.

PV: Phải chăng thanh khoản VND của hệ thống ngân hàng đang phụ thuộc ngày càng lớn vào dòng tiền Kho bạc Nhà nước?

Ông Vũ Tuấn Duy : Quan sát kỹ thanh khoản liên ngân hàng từ năm ngoái đến nay sẽ thấy một điều rất đáng suy ngẫm. Hệ thống ngày càng phụ thuộc vào dòng tiền Kho bạc Nhà nước và các khoản tiền gửi ngắn hạn đáo hạn liên tục. Có những thời điểm thị trường liên ngân hàng bị siết cục bộ, rồi lại dịu xuống khi Kho bạc tái gửi tiền hoặc tăng hạn mức tiền gửi vào hệ thống. Trong quý I/2026, đã có những phiên lãi suất qua đêm hạ nhiệt rõ rệt nhờ dòng giải ngân ấy.

Nhưng mặt trái cần lưu tâm của việc ngân sách bội thu trong năm 2025 và nửa đầu 2026 là thanh khoản bị hút ra khỏi hệ thống trong ngắn hạn. Khi doanh nghiệp và người dân nộp thuế, dòng tiền ấy rời khỏi ngân hàng thương mại để đi vào tài khoản Kho bạc tại NHNN. Nếu tốc độ giải ngân không đủ nhanh, hệ thống sẽ giống như một cánh đồng bị rút nước quá lâu, dòng chảy tín dụng vì thế cũng chậm lại. Bài toán ở đây không chỉ là thu bao nhiêu hay chi bao nhiêu, mà là dòng tiền ngân sách được luân chuyển với nhịp độ nào và quay trở lại nền kinh tế ra sao. Cần nghiêm túc có những xem xét và đánh giá về tác động của chính sách tài khóa.

PV: Xin cảm ơn ông về bài chia sẻ!