Từ hàng trăm lô đất cụ thể đến hàng triệu tỷ đồng trên sổ sách, bất động sản đang chiếm tỷ trọng áp đảo trong cấu trúc đảm bảo tín dụng.

Ngân hàng tăng cường thu nợ bất động sản

Làn sóng thu giữ tài sản đảm bảo tiếp tục lan rộng khi nhiều ngân hàng đồng loạt triển khai các biện pháp thu hồi nợ, trong đó phần lớn tài sản bị xử lý là bất động sản.

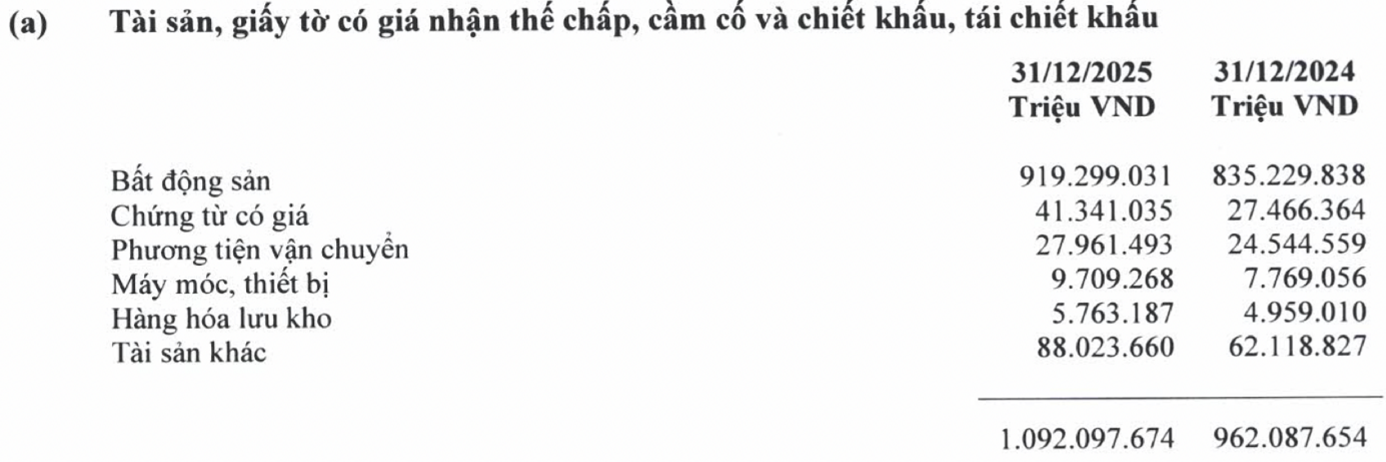

Phần lớn tài sản đảm bảo cho các khoản vay tại Sacombank là bất động sản, đạt gần 919.300 tỷ đồng, chiếm 84,2% tổng giá trị tài sản đảm bảo.

Mới nhất, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) thông báo thu giữ tài sản đảm bảo liên quan đến Công ty cổ phần Hàng không Tre Việt (Bamboo Airways) do vi phạm nghĩa vụ trả nợ. Danh mục tài sản thu giữ gây chú ý khi bao gồm hàng trăm bất động sản đứng tên Tập đoàn FLC.

Cụ thể, MSB dự kiến thu giữ 207 quyền sử dụng đất và tài sản gắn liền với đất tại Khu biệt thự thuộc Khu phức hợp Đắk Đoa (Gia Lai); 169 quyền sử dụng đất tại Phân khu số 6, Khu đô thị du lịch sinh thái Nhơn Hội; 10 quyền sử dụng đất tại Khu đô thị du lịch sinh thái FLC (Sầm Sơn, Thanh Hóa) cùng một tài sản khác tại Gia Lai. Thời gian thực hiện sau ngày 10-5.

Khác với nhiều ngân hàng có tỷ trọng tài sản đảm bảo tập trung vào bất động sản, danh mục tài sản đảm bảo của MSB có sự phân tán hơn. Trong đó, bất động sản chiếm khoảng 42%.

Trước đó, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) cũng công bố kế hoạch thu giữ tài sản đảm bảo liên quan đến Bamboo Airways. Tài sản là hơn 86.300m² đất, thuộc 355 giấy chứng nhận quyền sử dụng đất tại Khu C - Khu biệt thự phức hợp Đắk Đoa (Gia Lai), dự kiến thu giữ từ 22-4 đến 22-6-2026.

Động thái dồn dập từ các ngân hàng cho thấy quá trình xử lý nợ xấu đang được đẩy mạnh, trong đó bất động sản là “tài sản lõi” được ưu tiên thu hồi.

Hơn chục triệu tỷ đồng tài sản đảm bảo, bất động sản chiếm áp đảo

Không chỉ dừng ở các vụ việc cụ thể, dữ liệu tài chính cho thấy, quy mô tài sản đảm bảo trong toàn hệ thống ngân hàng đang ở mức rất lớn.

Khối tài sản đảm bảo là bất động sản tại Big4 ngân hàng: Vietcombank, Agribank, BIDV và VietinBank.

Ở khối ngân hàng TMCP tư nhân, tại thời điểm cuối năm 2025, tổng giá trị tài sản đảm bảo cho các khoản vay tại Sacombank đạt hơn 1,09 triệu tỷ đồng, tăng 14,5% so với đầu năm và bằng 174% dư nợ vay tín dụng.

Đáng chú ý, phần lớn tài sản đảm bảo cho các khoản vay tại Sacombank là bất động sản, đạt gần 919.300 tỷ đồng, chiếm 84,2% tổng giá trị tài sản đảm bảo và tăng 10% so với cùng kỳ. Số còn lại là đảm bảo bằng giấy tờ có giá, phương tiện vận chuyển, máy móc thiết bị.

Sacombank, MSB đồng loạt thu giữ nhiều bất động sản đứng tên Tập đoàn FLC là tài sản đảm bảo cho các khoản vay tại 2 ngân hàng.

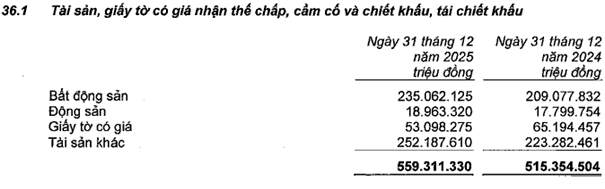

Còn tại Ngân hàng Hàng Hải (MSB), tại thời điểm cuối năm 2025, tổng giá trị tài sản đảm bảo cho các khoản vay của MSB đạt 559.311 tỷ đồng, tương đương 272% dư nợ cho vay - mức cao trong hệ thống, cho thấy bộ đệm an toàn vốn tương đối lớn.

Khác với nhiều ngân hàng có tỷ trọng tài sản đảm bảo tập trung vào bất động sản, danh mục tài sản đảm bảo của MSB có sự phân tán hơn. Trong đó, bất động sản chiếm khoảng 42% với giá trị hơn 235.000 tỷ đồng.

Ngoài ra, tài sản đảm bảo là giấy tờ có giá đạt gần 53.100 tỷ đồng, dù giảm 19% so với cùng kỳ, phần còn lại là các loại tài sản khác.

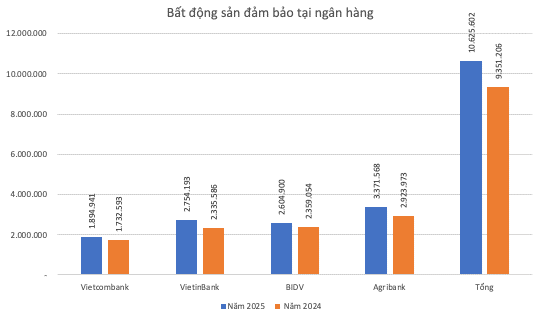

Ở khối ngân hàng Nhà nước, về quy mô tài sản đảm bảo, báo cáo tài chính đã kiểm toán năm 2025 của Big4 ngân hàng Vietcombank, Agribank, BIDV, VietinBank cũng cho thấy, tổng giá trị tài sản đảm bảo tại 4 ngân hàng này đạt hơn 13,97 triệu tỷ đồng, duy trì tỷ lệ đảm bảo mức 174% trên tổng dư nợ.

Đáng chú ý, bất động sản vẫn là tài sản đảm bảo chính, với tổng giá trị hơn 10,6 triệu tỷ đồng, tăng 13,6% so với cùng kỳ, và chiếm đến 76% tổng giá trị tài sản đảm bảo tại Big4.

Trong số đó, VietinBank gây bất ngờ nhất khi ôm hơn 3,88 triệu tỷ đồng giá trị tài sản đảm bảo, tăng gần gấp đôi cùng kỳ năm ngoái. Việc nhận thế chấp bất động sản, trong khi ngân hàng chú trọng cho vay khách hàng cá nhân và hộ kinh doanh, cho thấy khối bất động sản thế chấp tại VietinBank cũng được tập trung lớn từ nhóm khách hàng này. Tổng giá trị tài sản đảm bảo là bất động sản tại VietinBank hơn 2,75 triệu tỷ đồng, tăng 17,9% so với cùng kỳ và chiếm 71% tổng giá trị đảm bảo.

Trên thực tế, ngoại trừ Vietcombank nắm khối lượng bất động sản thấp nhất, thì giá trị thế chấp là bất động sản tại BIDV và Agribank cũng rất lớn, xấp xỉ bằng VietinBank. Theo đó, tổng giá trị tài sản đảm bảo cho các khoản vay tại Vietcombank đạt gần 2,64 triệu tỷ đồng, tăng khoảng 11% so với cuối năm 2024, trong đó riêng tài sản đảm bảo là bất động sản đến hơn 1,89 triệu tỷ đồng.

Tại BIDV, tổng giá trị tài sản đảm bảo hơn 3,71 triệu tỷ đồng; tỷ lệ giá trị tài sản đảm bảo trên giá trị cho vay đạt 156%. Trong đó, riêng giá trị tài sản đảm bảo là bất động sản đã hơn 2,6 triệu tỷ đồng, tăng 10,4% so với cùng kỳ và chiếm khoảng 70% giá trị tài sản đảm bảo.

Agribank cho biết, tổng giá trị tài sản đảm bảo gần 3,74 triệu tỷ đồng, đạt tỷ lệ 190% trên giá trị cho vay khách hàng. Khối tài sản đảm bảo là bất động sản đến hơn 3,37 triệu tỷ đồng, tăng 15,3% so với cùng kỳ và chiếm đến 90% giá trị tài sản đảm bảo tại ngân hàng này.

Việc các ngân hàng liên tục thu giữ bất động sản phản ánh hai mặt của bức tranh tín dụng: Quy mô cho vay tăng kéo theo tài sản đảm bảo phình to, nhưng đồng thời áp lực xử lý nợ cũng ngày càng hiện hữu.

Khi bất động sản chiếm tỷ trọng áp đảo trong tài sản đảm bảo, mọi biến động liên quan đến khả năng thanh khoản và pháp lý của loại tài sản này sẽ tác động trực tiếp đến chất lượng tài sản của ngân hàng.

Trong bối cảnh đó, các động thái thu giữ, xử lý tài sản không chỉ là hoạt động nghiệp vụ đơn thuần, mà còn là chỉ dấu rõ nét về quy mô và mức độ phụ thuộc của hệ thống ngân hàng vào “kho” bất động sản trị giá hàng triệu tỷ đồng.