Thu hồi đất và giải phóng mặt bằng là hoạt động phổ biến nhằm phục vụ các dự án phát triển kinh tế - xã hội. Tuy nhiên, quan hệ pháp lý này sẽ trở nên đặc biệt phức tạp khi đối tượng bị thu hồi lại là tài sản đang được thế chấp tại các tổ chức tín dụng. Không ít trường hợp băn khoăn liệu tài sản có bị “mất trắng”, khoản vay có được xóa hay tiền đền bù sẽ xử lý thế nào?

Theo Th.S, Luật Sư Mai Chí Đức - Phó giám đốc Công ty luật Hoàng Duy và Cộng sự, việc đất đang thế chấp tại ngân hàng bị Nhà nước thu hồi là tình huống phát sinh khá phổ biến trong bối cảnh nhiều dự án hạ tầng, chỉnh trang đô thị và phát triển kinh tế - xã hội hiện nay. Đây là quan hệ pháp lý có sự giao thoa giữa pháp luật đất đai, dân sự và ngân hàng, nên cần được xử lý theo nguyên tắc bảo đảm hài hòa quyền lợi của Nhà nước, người sử dụng đất và tổ chức tín dụng.

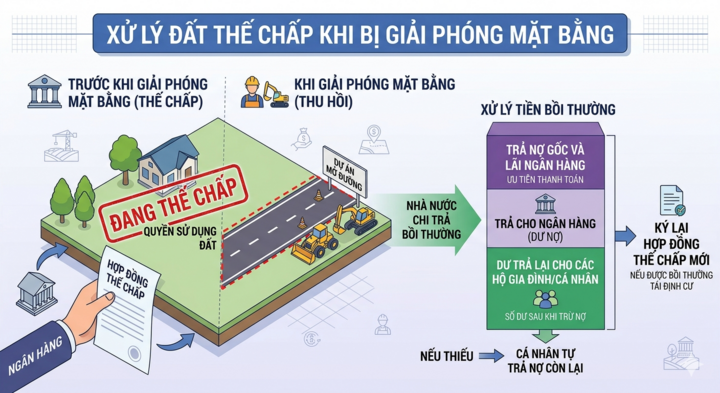

Đất đang thế chấp ngân hàng bị giải phóng mặt bằng, tiền đền bù xử lý ra sao?

Theo quy định của Bộ luật Dân sự 2015, Luật Đất đai 2024 và nghị định 102/2024/NĐ-CP hướng dẫn chi tiết về xử lý quyền sử dụng đất đang thế chấp khi nhà nước thu hồi. Khi đất đang thế chấp bị Nhà nước thu hồi thì quyền sử dụng đất tuy chấm dứt do quyết định hành chính của cơ quan Nhà nước có thẩm quyền, nhưng nghĩa vụ trả nợ của người vay đối với ngân hàng không vì thế mà tự động mất đi. Về nguyên tắc, khoản bồi thường, hỗ trợ hoặc tái định cư phát sinh từ việc thu hồi đất sẽ được xem xét trong mối liên hệ với nghĩa vụ bảo đảm của khoản vay. Nói cách khác, quyền tài sản phát sinh từ việc bồi thường có thể trở thành căn cứ để xử lý nghĩa vụ nợ với ngân hàng.

Trong trường hợp này, cần phân biệt giữa “tài sản bảo đảm” và “nghĩa vụ được bảo đảm”. Khi quyền sử dụng đất không còn do bị thu hồi thì đối tượng thế chấp thực tế không còn tồn tại, dẫn đến biện pháp bảo đảm bằng tài sản đó có thể chấm dứt hoặc phải thay thế bằng tài sản khác theo thỏa thuận. Tuy nhiên, hợp đồng tín dụng và nghĩa vụ trả nợ của bên vay vẫn còn nguyên hiệu lực. Do đó, người vay vẫn phải tiếp tục thực hiện nghĩa vụ thanh toán khoản vay theo cam kết.

Trường hợp số tiền bồi thường thấp hơn dư nợ vay thì khoản tiền bồi thường sẽ được dùng để thanh toán một phần nghĩa vụ nợ và phần dư nợ còn thiếu vẫn là nghĩa vụ mà người vay phải tiếp tục thanh toán cho ngân hàng. Đây là nguyên tắc rất quan trọng mà nhiều người dân thường nhầm lẫn, cho rằng khi tài sản bảo đảm không còn thì khoản nợ cũng chấm dứt. Trên thực tế, tài sản bảo đảm chỉ là nguồn thu hồi nợ thứ cấp, còn nghĩa vụ trả nợ vẫn thuộc về bên vay.

Trong nhiều hợp đồng tín dụng hiện nay, ngân hàng thường có điều khoản yêu cầu khách hàng bổ sung tài sản bảo đảm nếu giá trị tài sản thế chấp giảm sút hoặc tài sản không còn tồn tại. Vì vậy, khi đất bị thu hồi, ngân hàng hoàn toàn có thể yêu cầu người vay bổ sung tài sản bảo đảm khác hoặc áp dụng các biện pháp kiểm soát rủi ro theo hợp đồng. Nếu khách hàng không bổ sung được tài sản bảo đảm và khoản vay bị đánh giá là có nguy cơ mất khả năng thu hồi, ngân hàng có thể xem xét yêu cầu thanh toán trước hạn hoặc khởi kiện để thu hồi nợ theo quy định pháp luật và nội dung hợp đồng đã ký.

Về thực tiễn xử lý tiền bồi thường, theo luật sư Mai Chí Đức, thông thường cơ quan giải phóng mặt bằng sẽ rà soát tình trạng pháp lý của thửa đất, trong đó có thông tin đăng ký thế chấp tại ngân hàng. Trong nhiều trường hợp, cơ quan chức năng sẽ phối hợp với ngân hàng và người dân để xác định phương án thanh toán khoản bồi thường. Nếu có đăng ký giao dịch bảo đảm hợp pháp, ngân hàng có cơ sở pháp lý để yêu cầu ưu tiên xử lý khoản tiền bồi thường nhằm bảo đảm nghĩa vụ nợ. Thực tế có nơi tiền bồi thường được chuyển qua tài khoản phong tỏa hoặc thực hiện theo thỏa thuận ba bên giữa cơ quan bồi thường, ngân hàng và người dân nhằm tránh tranh chấp phát sinh về sau.

Người dân khi ký hợp đồng tín dụng cần đặc biệt lưu ý các điều khoản liên quan đến xử lý tài sản bảo đảm, nghĩa vụ bổ sung tài sản thế chấp, điều kiện thu hồi nợ trước hạn và quyền của ngân hàng khi tài sản bị giảm giá trị hoặc bị thu hồi. Nhiều tranh chấp hiện nay xuất phát từ việc khách hàng chỉ quan tâm đến khoản vay và lãi suất mà chưa đọc kỹ các điều khoản về xử lý rủi ro pháp lý đối với tài sản bảo đảm.

Cũng theo luật sư Đức, thực tế, các tranh chấp giữa ngân hàng và người vay trong trường hợp đất bị giải tỏa vẫn phát sinh tương đối nhiều. Dạng tranh chấp phổ biến gồm: Tranh chấp về quyền nhận tiền bồi thường; tranh chấp về việc ngân hàng có được ưu tiên thanh toán từ tiền đền bù hay không; tranh chấp về nghĩa vụ trả phần nợ còn thiếu sau khi đã xử lý tiền bồi thường; hoặc tranh chấp liên quan đến việc ngân hàng thu hồi nợ trước hạn. Một số trường hợp còn phát sinh khi người vay tự nhận tiền bồi thường nhưng không thanh toán cho ngân hàng dẫn đến kiện tụng kéo dài.

Do đó, ngay khi nhận được thông báo thu hồi đất, người dân nên chủ động thông báo cho ngân hàng để cùng làm việc về phương án xử lý khoản vay. Việc chủ động trao đổi sớm thường giúp các bên có cơ hội cơ cấu lại nợ, điều chỉnh thời hạn thanh toán hoặc thống nhất phương án dùng tiền bồi thường để tất toán một phần nghĩa vụ. Đồng thời, người dân cũng cần rà soát kỹ hồ sơ pháp lý, quyết định thu hồi đất, phương án bồi thường và các thỏa thuận tín dụng để bảo vệ quyền lợi của mình.

Trong trường hợp ngân hàng và người vay không đạt được thỏa thuận về xử lý khoản nợ sau thu hồi đất, tranh chấp sẽ được giải quyết theo cơ chế dân sự thông qua thương lượng, hòa giải hoặc khởi kiện tại Tòa án có thẩm quyền. Khi đó, Tòa án sẽ xem xét toàn bộ hồ sơ tín dụng, hợp đồng thế chấp, giá trị bồi thường, nghĩa vụ còn lại của bên vay cũng như tính hợp pháp trong quá trình xử lý tài sản bảo đảm để đưa ra phán quyết phù hợp với quy định pháp luật.