Hàng loạt ngân hàng vượt trần quy định theo Dự thảo mới

Ngân hàng Nhà nước (NHNN) mới đây đã thông báo lấy ý kiến rộng rãi dự thảo Thông tư thay thế Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

Điểm thay đổi đáng chú ý trong dự thảo là việc chuyển từ chỉ tiêu “tỷ lệ dư nợ cho vay trên tổng tiền gửi” (LDR) sang “tỷ lệ dư nợ cấp tín dụng so với huy động vốn” (CDR). Dự thảo đồng thời tiếp tục định hướng duy trì tỷ lệ dư nợ cấp tín dụng so với huy động vốn tối đa 85%, tương tự quy định hiện hành.

Nếu áp dụng cách tính mới theo dự thảo Thông tư, tỷ lệ CDR của nhiều ngân hàng có thể thay đổi đáng kể so với tỷ lệ LDR.

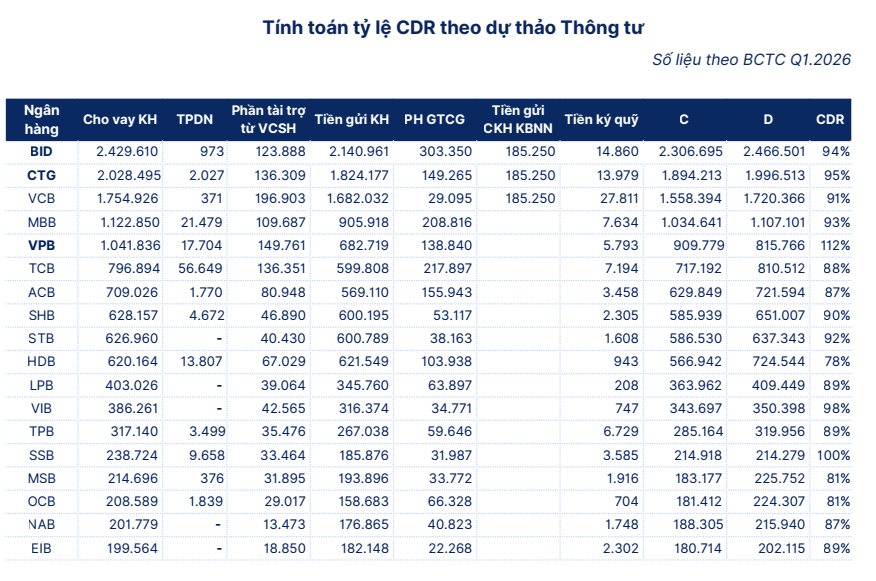

Tính toán từ báo cáo tài chính quý I/2026 của SHS cho thấy, có tới 13/18 ngân hàng trong danh sách được thống kê có tỷ lệ CDR vượt 85%. Danh sách gồm hầu hết các ngân hàng lớn như: BIDV, VietinBank, Vietcombank, MB, VPBank, Techcombank, ACB, SHB, Sacombank, LPBank, VIB, TPBank và Eximbank.

Nổi bật nhất là VPBank với tỷ lệ CDR lên tới 112%, cao hơn ngưỡng tham chiếu tới 27 điểm phần trăm. Ngân hàng này có C khoảng 910.000 tỷ đồng, trong khi D lên tới hơn 1,01 triệu tỷ đồng, tạo ra khoảng cách hơn 106.000 tỷ đồng.

Nhóm ngân hàng quốc doanh cũng ghi nhận tỷ lệ CDR ở mức cao. VietinBank đạt 95%, BIDV đạt 94%, MB đạt 93% và Vietcombank đạt 91%. Các ngân hàng này có quy mô D cao hơn C chỉ khoảng 70.000–160.000 tỷ đồng, khiến tỷ lệ CDR vượt xa mốc 85%.

Trong nhóm ngân hàng tư nhân, Sacombank đạt 92%, SHB ở mức 90%, còn Techcombank, LPBank, TPBank, VIB và Eximbank cùng dao động quanh 88-89%. ACB và Nam A Bank cùng ở mức 87%, tức vượt ngưỡng trần khoảng 2 điểm phần trăm.

Ở chiều ngược lại, chỉ một số ngân hàng còn duy trì khoảng cách an toàn. HDBank có CDR thấp nhất ở mức 78%, thấp hơn ngưỡng 85% khoảng 7 điểm phần trăm. MSB và OCB cùng ở mức 81%.

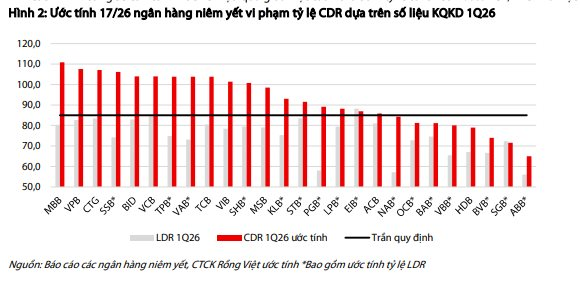

Chứng khoán Rồng Việt (VDSC) cũng ước tính có 17/26 ngân hàng niêm yết vi phạm tỷ lệ CDR tại thời điểm cuối quý I/2026.

Tương tự, Chứng khoán ACBS cho rằng tỷ lệ CDR của hầu hết ngân hàng sẽ tăng lên và có thể vượt mức trần quy định 85% trong trường hợp các ngân hàng không thay đổi cấu trúc nguồn vốn.

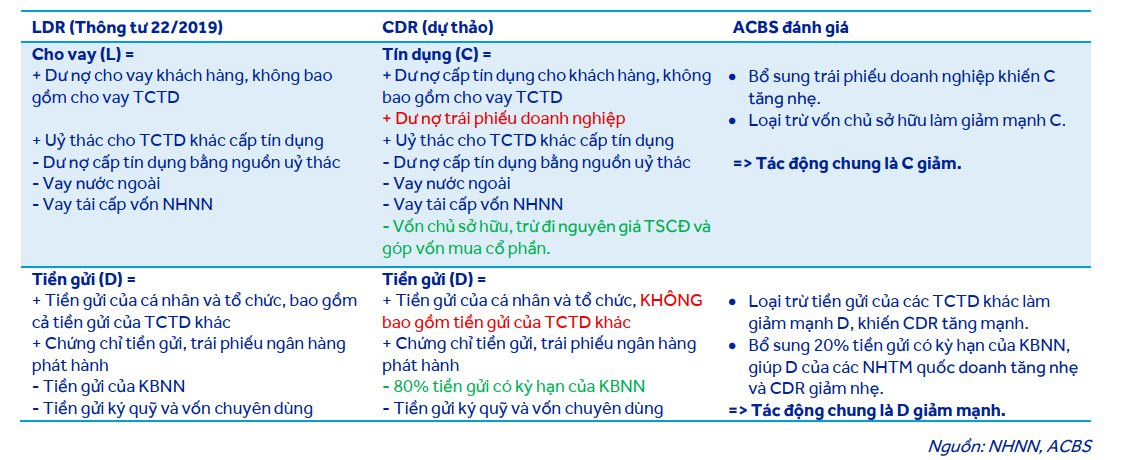

Sự khác biệt giữa tỷ lệ LDR và CDR

Khả năng sinh lời của các ngân hàng có thể bị ảnh hưởng

Trong văn bản lấy ý kiến, NHNN cho biết, việc thay thế tỷ lệ LDR bằng tỷ lệ CDR để đảm bảo "phản ánh đúng bản chất", cũng như đảm bảo tính hiệu quả trong quản lý.

Tuy nhiên, nhiều đơn vị phân tích cho rằng tỷ lệ thanh khoản mới theo dự thảo này khắt khe hơn nhiều so với quy định cũ (TT22), buộc các ngân hàng phải thay đổi một cách toàn diện cấu trúc bảng cân đối kế toán. Đồng thời, nếu được áp dụng, quy định mới cũng sẽ tăng chi phí vốn (do gia tăng cạnh tranh huy động tiền gửi ổn định trên thị trường 1) và giảm khả năng sinh lời, cùng hiệu suất sử dụng vốn của các ngân hàng.

Chứng khoán SHS đánh giá, tỷ lệ CDR khi được áp dụng trong thời gian chuyển tiếp được đánh giá là khó khăn đối với hệ thống Ngân hàng khi nguồn vốn liên Ngân hàng hiện chiếm trên 18% tổng nợ phải trả toàn hệ thống với quy mô khoảng 3,5 triệu tỷ đồng tại thời điểm cuối quý 1/2026. Tính toán của SHS theo số liệu tại thời điểm cuối quý I/2026 cho thấy, tất cả các ngân hàng đều có tỷ lệ CDR tăng so với LDR và khá nhiều ngân hàng không đáp ứng tỷ lệ CDR 85%; do đó sẽ ảnh hưởng đến khả năng mở rộng tín dụng nếu CDR được áp dụng.

Bên cạnh đó, SHS đánh giá với việc thị trường liên ngân hàng là kênh quan trọng để NHNN điều tiết thanh khoản và định hướng lãi suất, việc quy định loại trừ nguồn vốn liên ngân hàng khỏi cơ sở tính toán khả năng cấp tín dụng (CDR) khiến các ngân hàng buộc phải tập trung huy động vốn trên thị trường 1, từ đó thu hẹp vai trò phân bổ vốn của thị trường 2. Điều này có thể dẫn đến kênh truyền dẫn lãi suất từ NHNN qua nghiệp vụ thị trường mở đến thị trường liên ngân hàng và lãi suất huy động trên thị trường 1 bị suy yếu, làm giảm hiệu lực điều hành chính sách tiền tệ của NHNN.

Hiện quy định về CDR vẫn đang ở phần dự thảo và SHS kỳ vọng có sự điều chỉnh khi Thông tư được ban hành. Quy định về CDR cũng sẽ thúc đẩy các Ngân hàng đẩy nhanh tiến trình áp dụng Basel III, đáp ứng tỷ lệ LCR và NSFR 100% để không phải áp dụng tỷ lệ CDR.

Chứng khoán Rồng Việt cũng cho rằng sự chuyển đổi này khiến việc quản lý thanh khoản trở nên "đắt đỏ" hơn đối với các ngân hàng nhưng mang lại lợi ích bền vững hơn cho hệ thống. Để đạt LCR trong khoảng 70% đến 100%, ngân hàng phải gia tăng nắm giữ tài sản có tính thanh khoản cao, vốn có lợi suất thấp hơn so với hoạt động cho vay thương mại, đồng thời giảm phụ thuộc vào nguồn vốn “kém ổn định” như liên ngân hàng ngắn hạn, tiền gửi tổ chức lớn, thường có chi phí huy động thấp.

"Các hành động này, về cơ bản, gia tăng chi phí cơ hội hoặc chi phí vốn trực tiếp và tạo áp lực lên khả năng sinh lời của ngân hàng. Mặt khác, yêu cầu khắt khe hơn của LCR tạo ra “bộ đệm” thanh khoản rất tốt cho các ngân hàng và có thể giảm thiểu đáng kể rủi ro về thanh khoản hệ thống", VDSC nhận xét.

SSI Reserch cho rằng việc loại trừ nguồn vốn liên ngân hàng khi tính tỷ lệ CDR có thể làm tăng áp lực đối với những ngân hàng phụ thuộc lớn vào thị trường liên ngân hàng trong quản lý thanh khoản.

Theo đó, nếu không có giai đoạn chuyển tiếp, CDR có thể trở thành ràng buộc bảng cân đối mang tính quyết định đối với các ngân hàng tăng trưởng cao, đặc biệt là những ngân hàng có CDR vượt 85%.

SSI Reserch đánh giá việc áp dụng ngay lập tức sẽ buộc các ngân hàng có CDR cao cạnh tranh quyết liệt để huy động vốn Thị trường 1, làm chậm tăng trưởng tín dụng hoặc phát hành thêm chứng chỉ tiền gửi /trái phiếu dài hạn, qua đó gia tăng chi phí vốn và gây áp lực lên NIM.

Đồng thời, điều này sẽ siết chặt thêm bối cảnh thanh khoản vốn đã căng thẳng và ngân hàng ngày càng phụ thuộc vào phát hành giấy tời có giá, hỗ trợ từ NHNN và vốn vay nước ngoài để bù đắp khoảng trống vốn Thị trường 1.