Trong hoạt động ngân hàng, nợ xấu thường là chỉ số được chú ý nhiều nhất. Tuy nhiên, trước khi một khoản vay bị xếp vào nhóm nợ xấu, chúng thường đi qua một "vùng cảnh báo" là nợ cần chú ý (nợ nhóm 2). Đây là các khoản vay bắt đầu xuất hiện dấu hiệu suy giảm chất lượng, khách hàng chậm trả hoặc có khả năng phát sinh rủi ro cao hơn bình thường.

Vì vậy, nợ cần chú ý thường được xem là "kho dự trữ" nợ xấu của các ngân hàng. Khi kinh tế phục hồi chậm hơn kỳ vọng hoặc dòng tiền của doanh nghiệp, người vay tiếp tục gặp khó khăn, nhóm nợ này có thể chuyển dịch sang nợ xấu trong những quý sau.

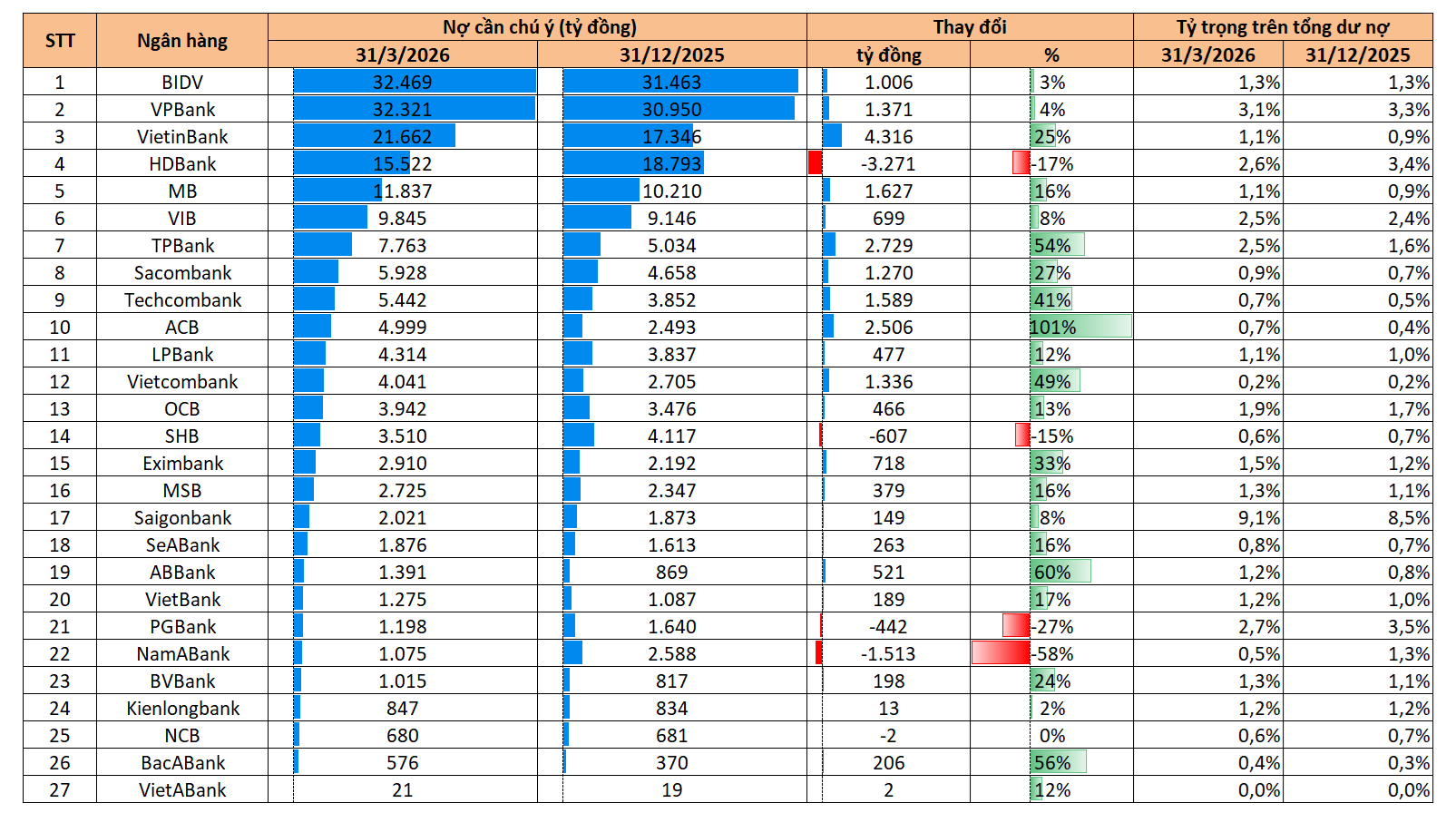

Hai ngân hàng có trên 30.000 tỷ đồng nợ cần chú ý

Số liệu tài chính quý I/2026 cho thấy quy mô nợ cần chú ý tại nhiều ngân hàng tiếp tục gia tăng.

Dẫn đầu toàn hệ thống là BIDV với 32.469 tỷ đồng nợ cần chú ý tại thời điểm cuối tháng 3/2026, tăng thêm 1.006 tỷ đồng so với cuối năm trước. Với quy mô cho vay lớn nhất hệ thống, việc BIDV dẫn đầu về số dư nợ cần chú ý không quá bất ngờ.

VPBank đứng ngay phía sau với 32.321 tỷ đồng, thấp hơn BIDV chưa tới 150 tỷ đồng. So với cuối năm 2025, quy mô nợ cần chú ý của ngân hàng này tăng thêm 1.371 tỷ đồng.

Đáng chú ý, nếu BIDV sở hữu quy mô cho vay rất lớn khiến tỷ lệ nợ cần chú ý chỉ ở mức 1,3% tổng dư nợ, thì tại VPBank, tỷ lệ này lên tới 3,1% - cao gấp hơn hai lần BIDV.

Điều đó có nghĩa rằng cứ 100 đồng VPBank cho vay ra thị trường thì có hơn 3 đồng nằm trong nhóm cần theo dõi sát sao hơn về chất lượng tín dụng.

Xếp thứ ba là VietinBank với 21.662 tỷ đồng nợ cần chú ý, thấp hơn khá xa hai vị trí dẫn đầu. Chỉ sau ba tháng, nợ cần chú ý của VietinBank tăng thêm 4.316 tỷ đồng, tương ứng tăng 25%.

Đứng thứ tư là HDBank với 15.522 tỷ đồng và xếp sau là MB với 11.837 tỷ đồng.

Tuy nhiên, HDBank lại mang một câu chuyện khác. Đây là ngân hàng hiếm hoi trong nhóm dẫn đầu ghi nhận xu hướng cải thiện khi nợ cần chú ý giảm 3.271 tỷ đồng so với cuối năm trước, tương ứng giảm 17%. Tỷ trọng trên tổng dư nợ cũng giảm từ 3,4% xuống 2,6%.

Ở nhóm tiếp theo, VIB ghi nhận 9.845 tỷ đồng nợ cần chú ý; TPBank đạt 7.763 tỷ đồng; Sacombank đạt 5.928 tỷ đồng; Techcombank ở mức 5.442 tỷ đồng và ACB đạt gần 5.000 tỷ đồng.

TPBank tuy mới đứng thứ 7 nhưng nợ cần chú ý tăng tới 54%, từ 5.034 tỷ đồng lên 7.763 tỷ đồng. Tỷ lệ trên tổng dư nợ tăng từ 1,6% lên 2,5%.

ACB thậm chí ghi nhận mức tăng mạnh nhất hệ thống, tăng 101%, từ 2.493 tỷ đồng lên gần 5.000 tỷ đồng chỉ sau một quý.

Techcombank tăng 41%, Vietcombank tăng 49%, Eximbank tăng 33%, Sacombank tăng 27%.

Điều này cho thấy quy mô nợ cần chú ý đang có xu hướng mở rộng tại khá nhiều ngân hàng, không chỉ ở nhóm quy mô nhỏ mà lan sang cả những nhà băng lớn.

Quy mô lớn chưa nói lên tất cả

Nếu xét theo giá trị tuyệt đối, BIDV, VPBank và VietinBank hiện là ba ngân hàng "ôm" nhiều nợ cần chú ý nhất hệ thống, với tổng quy mô lên tới hơn 86.000 tỷ đồng.

Con số này tương đương gần 31% tổng nợ cần chú ý của 27 ngân hàng trong thống kê.

Tuy nhiên, quy mô nợ cần chú ý lớn chưa chắc đồng nghĩa áp lực lớn nhất. Với các ngân hàng có danh mục cho vay hàng triệu tỷ đồng như BIDV hay VietinBank, lượng nợ cần chú ý cao một phần đến từ nền dư nợ rất lớn. Một chỉ tiêu khác phản ánh rõ hơn mức độ rủi ro là tỷ trọng nợ cần chú ý trên tổng dư nợ cho vay.

Xét theo tiêu chí này, Saigonbank đang là ngân hàng có tỷ lệ cao nhất hệ thống. Tính đến cuối quý I/2026, ngân hàng này ghi nhận 2.021 tỷ đồng nợ cần chú ý, chiếm tới 9,1% tổng dư nợ, tăng từ mức 8,5% cuối năm trước. Dù quy mô tuyệt đối không lớn, tỷ lệ cao cho thấy mức độ "thẩm thấu" rủi ro vào danh mục cho vay đáng chú ý hơn nhiều ngân hàng lớn.

Đứng thứ hai là VPBank với tỷ lệ 3,1%. Đây cũng là trường hợp khá đặc biệt bởi ngân hàng này không chỉ nằm trong nhóm có tỷ lệ cao mà còn đồng thời thuộc nhóm dẫn đầu về quy mô tuyệt đối với hơn 32.000 tỷ đồng nợ cần chú ý. So với nhiều ngân hàng lớn khác, đây là mức khá cao.

Xếp sau là PGBank với tỷ lệ 2,7%, HDBank ở mức 2,6%, trong khi TPBank và VIB cùng ở mức 2,5%.

Ở chiều ngược lại, một số ngân hàng lớn như Vietcombank, Techcombank, ACB hay SHB duy trì tỷ lệ dưới 1%, cho thấy áp lực từ nhóm nợ cần chú ý vẫn ở mức tương đối thấp nếu xét trên tổng quy mô tín dụng.

Trong bối cảnh tín dụng tiếp tục tăng tốc trong năm 2026, nợ cần chú ý sẽ là chỉ báo được theo dõi sát hơn trong thời gian tới. Bởi đây là lớp đệm nằm ngay trước nợ xấu – và diễn biến của nhóm này thường cho thấy xu hướng chất lượng tài sản của ngân hàng sớm hơn vài quý.